S&P 500®は、 米国大型株の値動きを示す代表的な株価指数です。S&P 500の500社の中で、時価総額上位の銘柄はここ数年においてアウトパフォームしていることから、大きな注目を浴びています。S&P 500の中で時価総額が特に大きい超大型株に対する関心が高まっているため、S&P DJIは最近、S&P 500上位20セレクト指数シリーズの算出を開始しました。

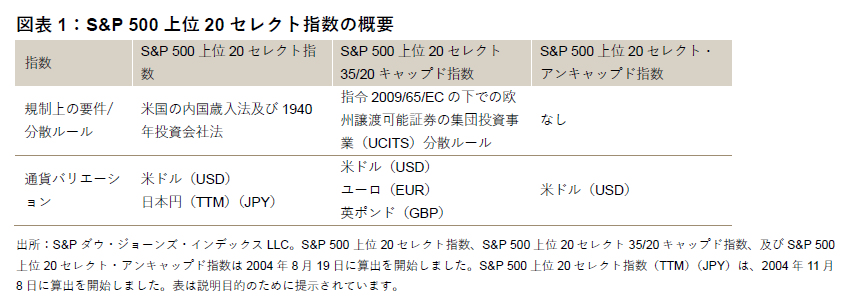

S&P 500上位20セレクト指数シリーズは現在、3つのヘッドライン指数で構成されています (S&P 500上位20セレクト指数、S&P 500上位20セレクト35/20キャップド指数、及び S&P 500上位20セレクト・アンキャップド指数)。

これらの指数は、S&P 500の中で時価総額が大きい上位20社のパフォーマンスを測定します。各指数はそれぞれ異なるキャッピング・メカニズムを採用しており、様々な分散要件を念頭に置いて設計されています。各指数は直近の市場動向を反映するために、四半期ごとに再構成とリバランスを行います 。

時価総額上位20社を選んで指数を構築する理由

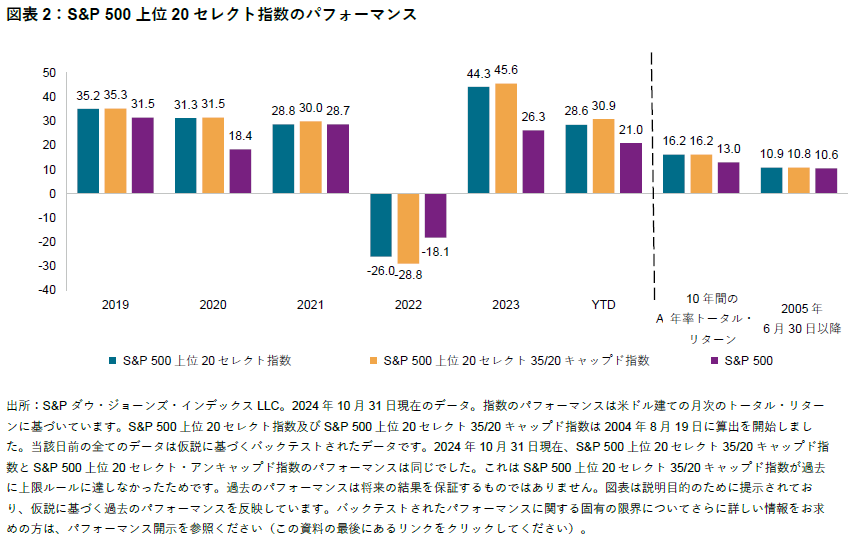

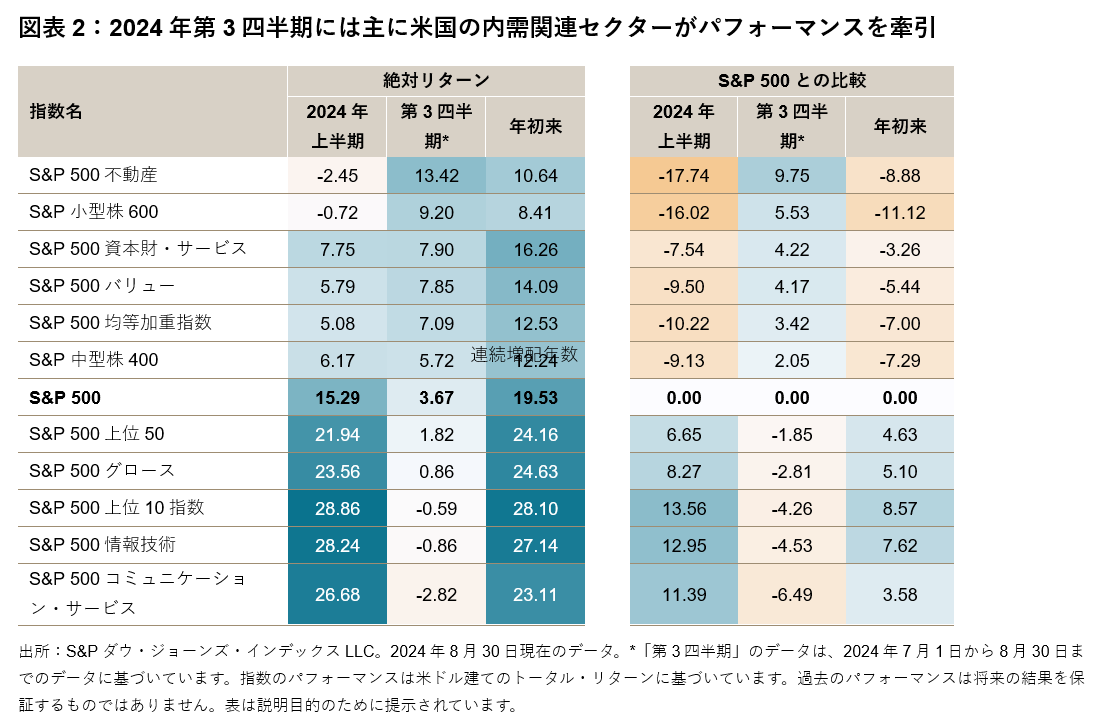

S&P 500は、大型株のベンチマークとしての役割を果たしている一方で、S&P 500上位20セレクト指数シリーズは、S&P 500の中で時価総額が大きい上位4%(20社)の企業に注目します。S&P 500上位20セレクト指数シリーズは、過去5年間(2022年を除く)や、長期の投資期間においてS&P 500をアウトパフォームしています(図表2参照)。