この資料は、2024年1月22日に弊社ブログIndexology®に掲載された文書の翻訳版です。英語版と日本語版の間に内容の相違がある場合は英語版をご参照下さい。

英語版:https://www.indexologyblog.com/2024/01/22/2023-market-review-for-asian-investors/

アジアの投資家は、米国株式をポートフォリオに組み入れ、ホームカントリー・バイアス(投資家が国内資産に偏重した資産配分を行うこと)を排除することにより、ポートフォリオの分散効果を高められる可能性があります。S&P グローバル総合指数(BMI)によると、米国株式は世界の株式市場の60%近くを占めており、アジア以外では米国株式が大きな投資機会を提供しています。また、アジアと米国では、経済構造や景気サイクル、セクター・エクスポージャーなどが異なるため、このこともポートフォリオの分散効果を高める役割を果たします。S&P 500®は、米国大型株の動向を表す最良の単一尺度として広く認められている株価指数であり、S&P 500に連動する資産は推定5兆7,000億ドル1に上ります。さらに、S&P 500は指数先物やオプションを含む巨大な取引エコシステムを支えています。市場参加者は、S&P 500に連動する金融商品を活用し、米国株式を効率的に取引することができます。

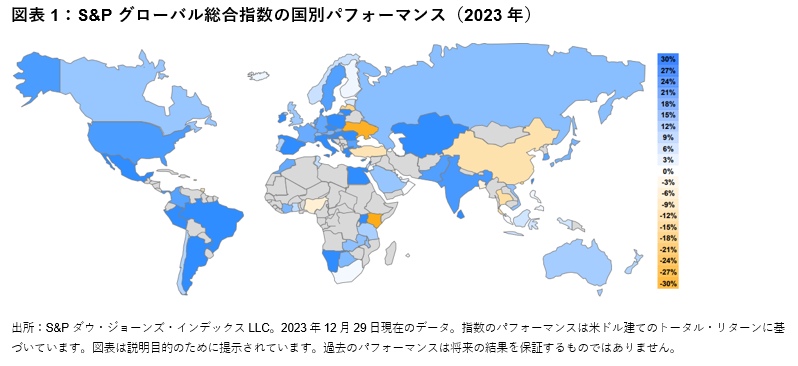

アジアの投資家が2023年に米国株式をポートフォリオに組み入れていれば、大きな恩恵を受けることができました。中国で景気回復が予想より遅れ、不動産市場の低迷が長引き、米中間の緊張により市場心理が冷え込む中で、中国と香港の株式市場は相対的にアンダーパフォームし、S&P 中国総合指数とS&P 香港総合指数はそれぞれ10%及び15%下落しました(図表1参照)。一方、世界のその他の国々では、堅調な景気動向を背景に株式市場が大きく上昇しました。インフレ率の鈍化や利下げ観測の高まりを受け、世界の株式市場は10~12月期に急騰し、S&P グローバル総合指数は2023年に22%のトータル・リターン(米ドル建て)を生み出しました。米国株式市場が特に堅調なパフォーマンスとなり、S&P 500は2023年に26%のトータル・リターンを生み出し、2022年の損失(22%のマイナス)を取り戻しました。

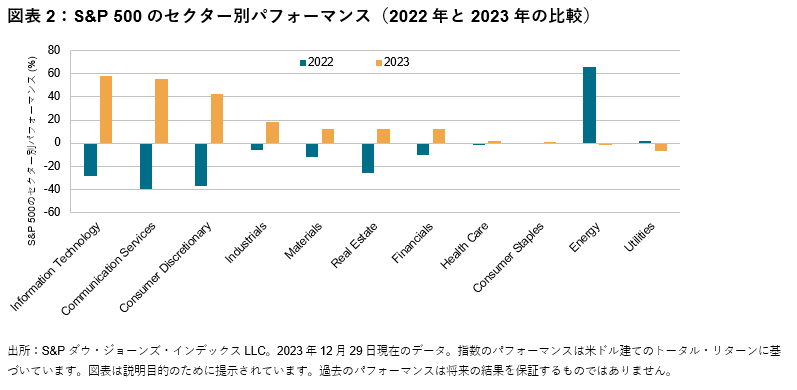

セクター・レベルでも、2023年には株価が大きく反発しました。情報技術セクターが最もパフォーマンスの高いセクターとなり、2023年に58%上昇しました(2022年には28%下落)。同セクターはS&P 500の2023年のリターンに50%以上貢献しました。コミュニケーション・サービス・セクターと一般消費財・サービス・セクターも堅調なパフォーマンスとなり、それぞれ56%及び42%上昇しました(2022年にはそれぞれ40%及び37%下落)。公益事業セクターとエネルギー・セクターだけが2023年にマイナスのリターンとなりました(2022年にはそれぞれプラスのリターン)(図表2参照)。

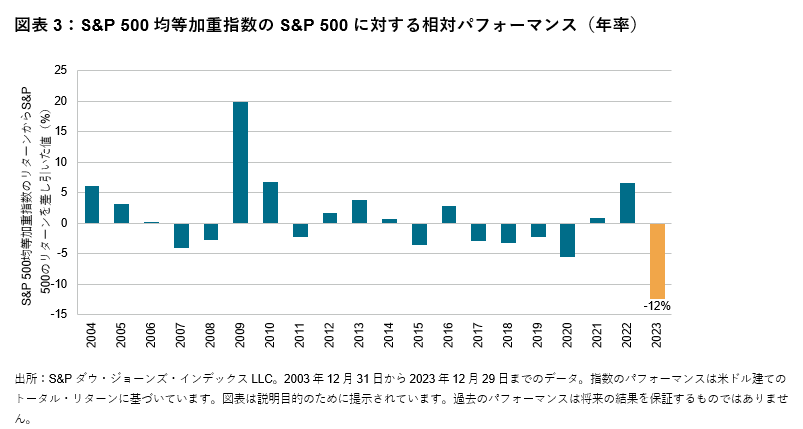

銘柄レベルでは、2023年にはごく一部の銘柄が市場全体のリターンに大きく貢献しました。いわゆる「マグニフィセント・セブン」と呼ばれる超大型7銘柄(Apple、Amazon、Alphabet、Meta、Microsoft、Nvidia、及びTesla)が2023年に平均112%上昇し、S&P 500のリターンに58%貢献しました。その中でもNvidiaは239%上昇して最高のパフォーマンスとなり、S&P 500の中で4番目に時価総額の大きい銘柄となりました(2023年初めの時点では10番目であった)。これらの超大型株が上昇したため、S&P 500均等加重指数2はS&P 500を12%アンダーパフォームし、この均等加重指数が2003年に算出を開始してから最も大幅なアンダーパフォーマンスとなりました(図表3参照)。2024年1月19日時点の年初来で、マグニフィセント・セブンが4%上昇しているのに対して、S&P 500は1%の上昇にとどまっており、2024年に入ってもこれらの超大型株は相対的に堅調なパフォーマンスを示しています。