多くのアクティブ運用ファンドが市場ベンチマークをアンダーパフォームしており、このことは調査資料でも詳細に検証されています1。本稿では、特に配当市場に焦点を当て、S&P 500配当貴族指数®とアクティブ運用米国株式インカム・ファンドのパフォーマンスを比較します。

S&P 500配当貴族指数は最も有名な配当指数の1つであり、シンプルかつ厳格な基準に従って構成銘柄を選択しています。この指数は、S&P 500構成銘柄のうち、過去25年間連続して毎年増配している優良企業のパフォーマンスを測定します。これらの企業の特徴としては、安定した収益、堅調なファンダメンタルズ、及び長期にわたる着実な成長などが挙げられます。2023年6月時点で、S&P 500配当貴族指数は67銘柄で構成されています。

一方、S&P 500配当貴族指数との比較対象となるアクティブ運用ファンドは、証券価格調査センター(CRSP)のデータベースにおける株式インカム・ファンドのカテゴリーから選択しました。今回の分析は、S&P DJIが年2回発行しているSPIVA®米国スコアカードと同じメソドロジーと分析手法を使用して行われました。

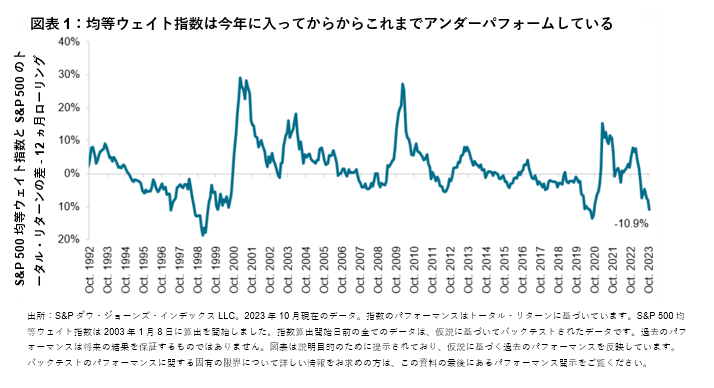

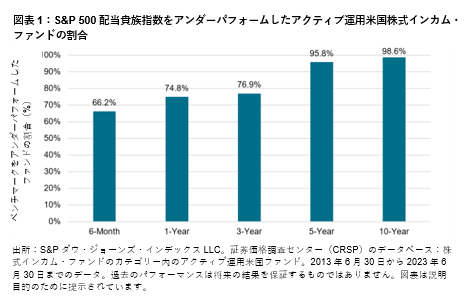

図表1に示されているとおり、S&P 500配当貴族指数をアウトパフォームすることは困難であり、過去10年間の期間で見ると、米国のアクティブ運用ファンドの98%以上がこの指数をアンダーパフォームしています。さらに、S&P 500配当貴族指数は全ての対象期間においてほとんどのアクティブ運用ファンドをアウトパフォームしています。

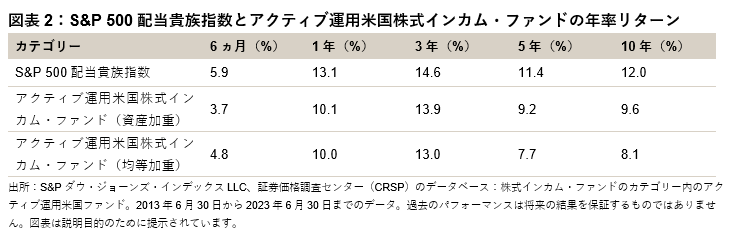

同様に、リターンの分析においても明確な差が見られました。図表2では、S&P 500配当貴族指数とアクティブ運用米国株式インカム・ファンドの平均年率リターンを、異なる期間にわたって比較しています(アクティブ運用ファンドの平均年率リターンは、資産加重と均等加重の2つの方法で算出)。2023年6月までの10年間の期間では、S&P 500配当貴族指数の年率リターンは12.0%であり、アクティブ運用米国株式インカム・ファンドを大幅にアウトパフォームしました。