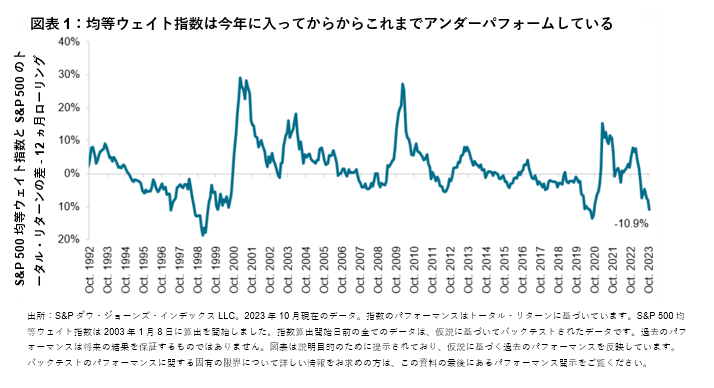

今年に入ってから超大型株が小型株をアウトパフォームしており、このことは今年の重要な市場テーマの1つであると言えます。実際に、S&P 500®上位50指数はS&P 小型株600®指数を年初来で30%アウトパフォームしています。均等ウェイト指数は時価総額加重指数と比べて小型株のウェイトが相対的に高いため、S&P 500均等ウェイト指数(EWI)は軟調に推移しており、10月までの過去12ヵ月でS&P 500を11%アンダーパフォームしています。しかし、図表1に示されているように、均等ウェイト指数はアンダーパフォームした後、常にアウトパフォームする傾向があります。例えば、ITバブル崩壊後の2001年2月、世界金融危機後の2010年2月、及びコロナ禍に伴う景気後退後の2021年3月には、均等ウェイト指数は大幅にアウトパフォームしました。

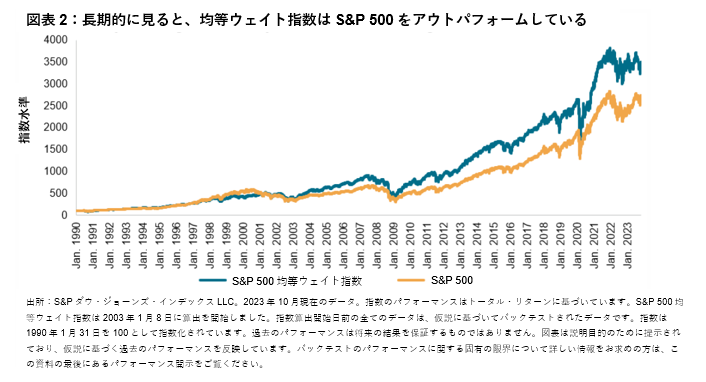

均等ウェイト指数は今年に入ってからこれまで軟調なパフォーマンスとなっていますが、図表2に示されているように、均等ウェイト指数は長期的にアウトパフォームする傾向があります。均等ウェイト指数の小さなサイズ、アンチ・モメンタム、及びバリュー・ティルトが主にパフォーマンスに寄与しています。さらに、均等ウェイト指数のリバランスを行う際には、株価が上昇した構成銘柄を売却する一方で、株価が下落した構成銘柄を購入します。こうしたリバランス・メカニズムが、均等ウェイト指数の平均回帰の動きにつながっていると考えられます(図表1参照)。