Introducción

El panorama de las inversiones ha presenciado un giro significativo hacia la sostenibilidad en los últimos años, con un énfasis creciente en la búsqueda de objetivos sostenibles sin sacrificar el rendimiento. En este contexto, el S&P 500 ESG ha surgido como un índice de referencia notable, mejorando las puntuaciones ESG y presentando un desempeño similar o incluso superior al del S&P 500 desde su lanzamiento hace más de cinco años (ver figura 1).

En este análisis reflexivo, nos embarcamos en un viaje para examinar las bases del rendimiento del índice S&P 500 ESG, demostrando que su éxito no es atribuible únicamente a la selección de sectores, sino que también está motivado por factores como la selección entre los componentes con mayor y menor puntuación ESG, el impulso ESG, así como el pilar Social dentro de los criterios ESG.

Exploración más allá de las ponderaciones sectoriales

El índice S&P 500 ESG, que se lanzó el 28 de enero de 2019, mide el rendimiento de valores que cumplen determinados criterios ESG, al tiempo que mantiene ponderaciones generales de grupos industriales similares a las del S&P 500, utilizando las puntuaciones ESG de S&P Global como característica definitoria para la selección de componentes.

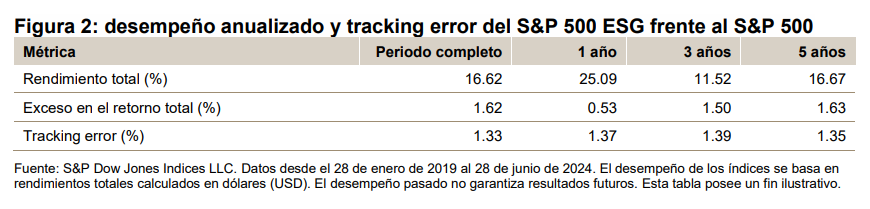

La figura 2 detalla el desempeño a largo plazo y tracking error del índice S&P 500 ESG frente al S&P 500.

Estos datos de rentabilidad en tiempo real abarcan un periodo extraordinario de regímenes de mercado contrastados, que en los cinco años transcurridos desde el lanzamiento del índice alternaron entre mercados alcistas y bajistas. El índice S&P 500 ESG superó al S&P 500 en uno, tres y cinco años, manteniendo desde su creación un tracking error de 1.33%, en términos anualizados. ¿Qué complejo entramado de factores contribuyó a este desempeño?

Una crítica habitual que se hace a los índices de sostenibilidad es que su tendencia a infraponderar o sobreponderar determinados sectores puede sesgar los resultados.

Sin embargo, un análisis más riguroso del índice S&P 500 ESG revela que su rendimiento superior se ha debido más a la selección de acciones que a la ponderación sectorial. Esto se ilustra en la figura 3 mediante un análisis de atribución de Brinson, a fin de medir la contribución de los efectos de ponderación sectorial y selección de valores al exceso en el retorno del S&P 500 ESG versus el S&P 500. Para resaltar el impacto relativo de los efectos de la ponderación sectorial y de la selección de acciones, la figura 3 muestra la proporción del impacto total (de modo que sus valores absolutos sumen 100%); el impacto real sobre la rentabilidad se muestra en las etiquetas.