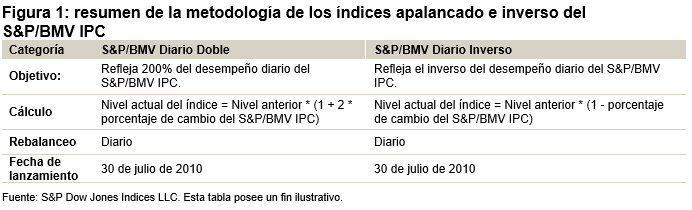

Este artículo fue publicado en inglés en el blog de Indexology® el 2 de junio de 2025.

Mucho antes de que Warren Buffett popularizara el término "foso económico" en su "Carta a los accionistas de Berkshire Hathaway" de 1986, los inversionistas astutos ya buscaban celosamente empresas con ventajas competitivas sostenibles. El 15 de abril de 2024, S&P Dow Jones Indices (S&P DJI) realizó un lanzamiento pionero al aplicar un enfoque puramente sistemático para identificar y seguir empresas que poseen esta característica.

Desde su lanzamiento, el S&P 500® Economic Moat Index ha tenido un debut sólido y ha superado al S&P 500 durante su periodo en vivo y su en lo que va del año 2025. Además, ha proporcionado protección contra movimientos bajistas en comparación con su índice de referencia. Para conmemorar el aniversario de un año del índice, este blog analizará su desempeño de corto y largo plazo, evaluará sus características defensivas en momentos de reducciones históricas y destacará su rentabilidad actual. Para aquellos interesados en profundizar en la metodología del índice, sus características y desempeño, nuestro equipo publicó un artículo después del lanzamiento del índice el año pasado.

Comparación de desempeño

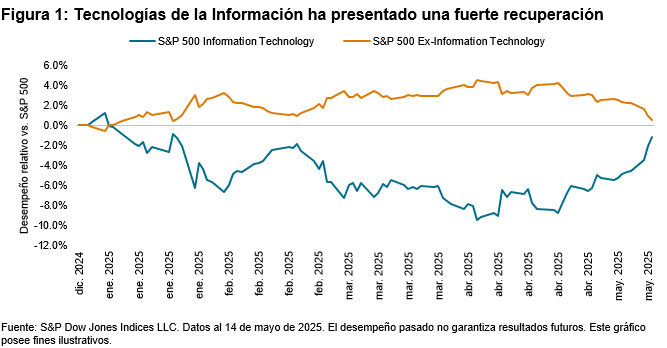

La figura 1 muestra que el S&P 500 Economic Moat Index superó al S&P 500 en el periodo de un año desde su lanzamiento (15 de abril de 2024 hasta 15 de abril de 2025) y hasta este punto en el año 2025. Es más, tuvo un desempeño superior al The 500™ en las dos reducciones más significativas que ocurrieron durante su periodo en vivo: la venta masiva de acciones tecnológicas en el tercer trimestre de 2024 y la caída vinculada a los aranceles de inicios de 2025.

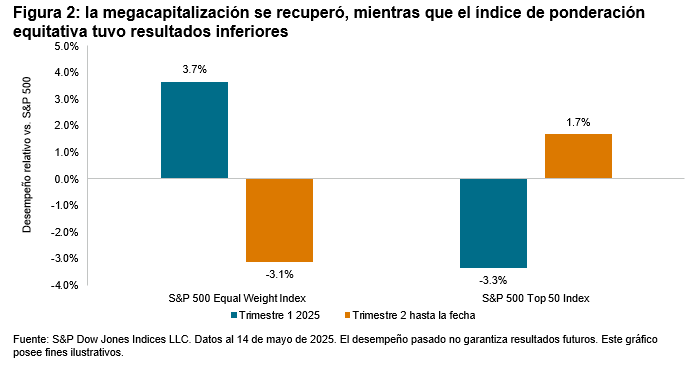

La figura 2 destaca el notable desempeño superior que el S&P 500 Economic Moat Index obtuvo tanto en sus rendimientos absolutos como en los ajustados por el riesgo durante el largo plazo en comparación con el The 500. El índice no solamente sobrepasó al S&P 500 en términos absolutos en todos los periodos, sino que también presentó una menor volatilidad y una captura bajista de 88.55.