“一个好印象需要 500 个小细节。”

加里·格兰特

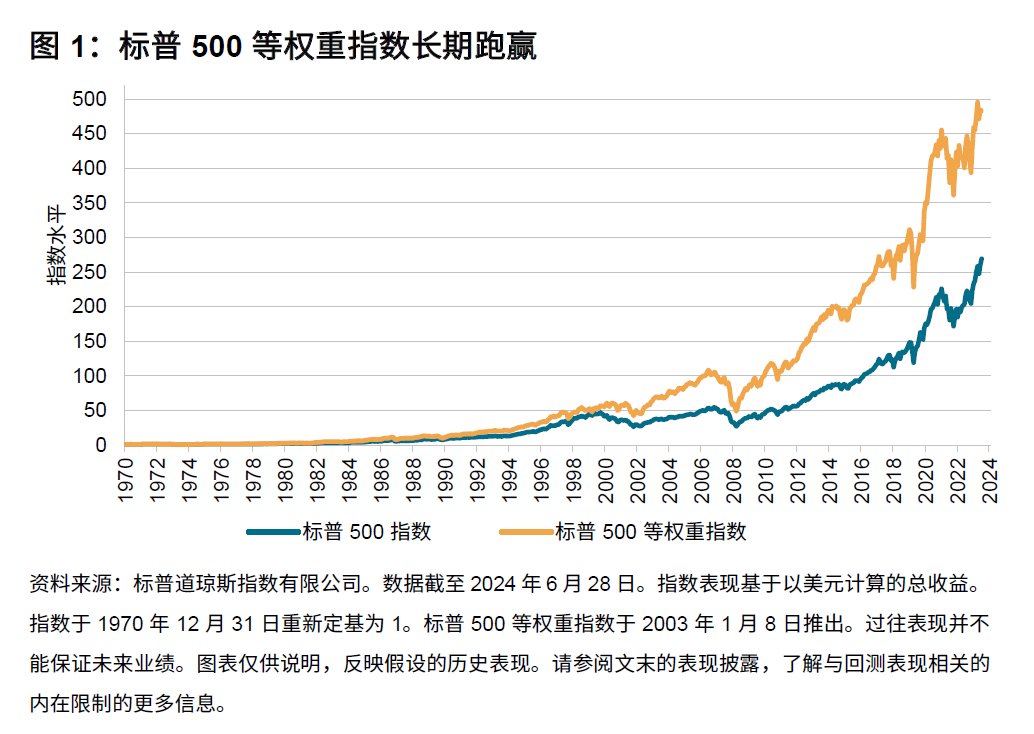

标普 500® 等权重指数二十多年的历史表现一直优于标普 500® 指数,而可追溯至 1970 年的假设性回测历史表现也具有类似的长期超额收益(见图 1)。这些结论并不是什么新鲜事,但鉴于当前的市场集中度处于历史高位,以等权重方法来研究美国大盘股可能尤其具有意义。

本文结合当前市场动态,从市场集中度到行业板块、因子和个股等角度,总结了标普 500 等权重指数相对表现的潜在来源和驱动因素的广泛观察。

当前的市场环境

近期美国股票市场比较突出的特点,一是股价延续强劲走势,二是少数超大盘股占据主导地位。等权重策略在这种环境下尤其值得关注,首先是因为集中度和动量趋势往往会在某个时候逆转(即使难以确定何时会逆转),其次是因为在市场相对集中时,多元化策略可能更为重要。

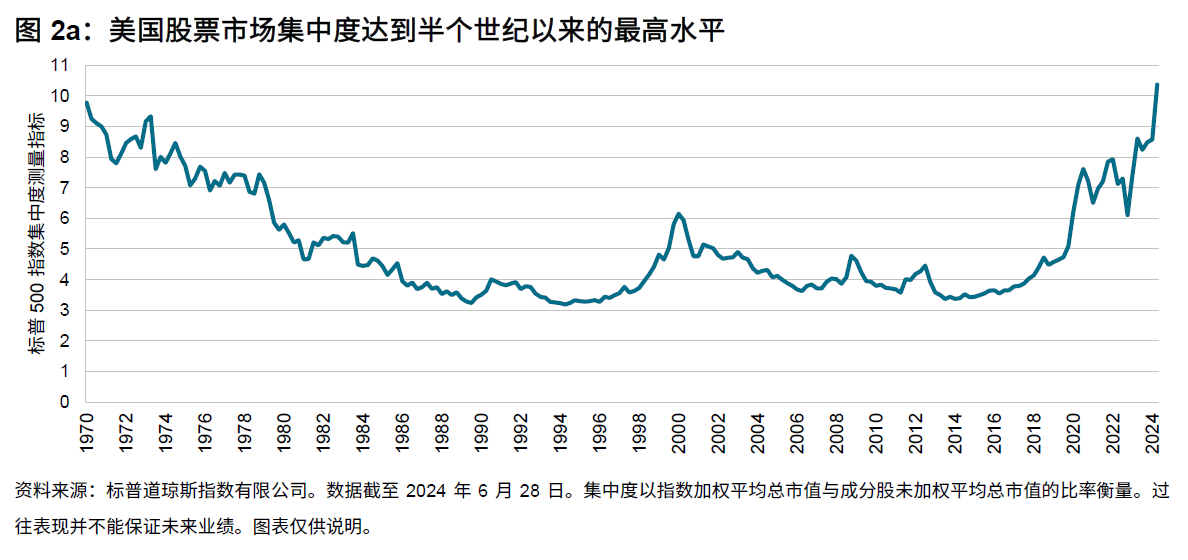

多方面的指标都显示目前美国股票市场的集中度异常高。这尤其体现在等权重指数与市值加权指数的比较上:截至 2024 年 6 月 28 日,标普 500 指数成分股的未加权平均市值为 963 亿美元,而其指数加权 平均市值则高达 9,986 亿美元。换言之,从投资组合加权角度看,追踪标普 500 指数的策略平均市值将比等权重策略高出十倍以上。

若以加权平均市值和非加权平均市值的比率来衡量“集中度”,则可以看出标普 500 指数的集中度在过去 10 年急剧上升,最近更达到半个多世纪未遇的极端水平(见图 2a)。