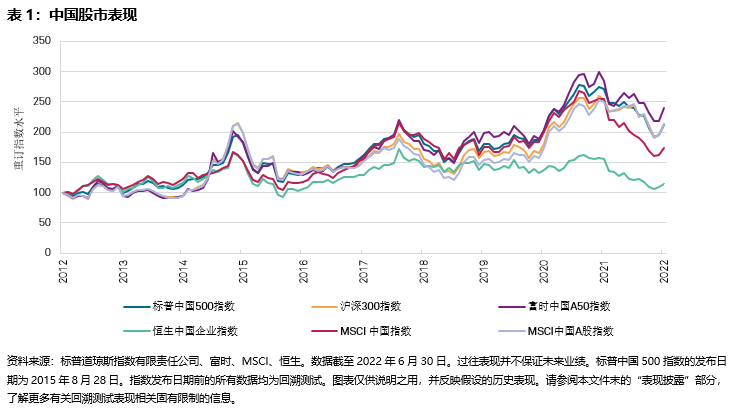

尽管全球股市全面下跌,但标普中国500指数逆市上扬,2022年第二季度上涨2.8%。板块方面,可选消费品和日常消费品季内分别增长近15%,工业和能源板块也是利好表现的因素。标普中国500指数跑赢覆盖范围更广的标普新兴市场BMI指数和标普发达市场BMI指数,后者分别下跌10.3%和16.3%。

该指数也跑赢亚洲基准指数,是唯一实现季度正回报的亚洲市场。标普香港BMI指数是表现次优的亚洲市场,仅下跌1.1%,而大多数其他亚洲市场均录得两位数的跌幅,标普韩国BMI指数、标普台湾BMI指数和标普印度BMI指数分别下跌21.4%、18.5%和13.6%。

尽管近期市场表现疲弱,但标普中国500指数长期保持坚挺。以美元计算,该指数过去10年的年化涨幅为7.8%,轻松跑赢标普新兴市场BMI指数,后者同期仅上涨4.1%。

境内境外股票均做出贡献

中国境内A股和境外上市的中国股票季内均实现正回报。与2021年相比,2022年上半年境外境内中国股票的回报率差异要小得多,2021年境内股票跑赢境外上市股票的幅度超过30%。标普中国500指数广泛分布于中国各个股票类别和行业,因此该指数的表现在大多数主要中国股票基准指数中居中。