冲突对大宗商品造成的波动

2月下旬的军事冲突和经济战争对金融市场造成巨大冲击。 俄乌冲突不但为人类带来无法量化的创伤,还对商品市场带来相当大的短长期影响。

2月标普高盛商品指数上涨8.8%,涨幅受一系列忧虑所推动:欧洲能源供应持续性、俄罗斯作为主要工业金属供应商的主导地位、国际运输线路封闭以及该地区在全球谷物市场的重要性。

一系列新的经济制裁,以及主要石油和天然气跨国公司宣布将退出在俄业务及合资企业的消息,使布伦特原油在2月底前突破每桶100美元的水平,为7年以来首次破百。 全球原油库存协调释放计划对缓和市场情绪作用不大。 标普高盛能源指数2月上涨9.7%。 从长远来看,这场冲突反映欧洲过于依赖俄罗斯能源供应,并可能会加快欧洲寻找替代能源供应(包括传统及可再生能源)的步伐。 全球经济正面临失去俄罗斯能源供应的风险,能源股或会保持波动。

除能源外,俄罗斯亦是多种能源转型金属的主要供应商。 标普高盛工业金属指数2月跃升7.3%,其中铝创纪录新高。 大部分金属市场仍要面对新冠疫情相关供应链的挑战,在需求旺盛的情况下,限制俄罗斯原材料对供应造成的影响不断累积。 标普高盛镍指数2月上升9.0%。 虽然电动汽车行业的不铖钢用量比镍多,但电动汽车使用率爆发式增长,对镍股产生明显的拉动作用。

黄金在去年大部分时间内的表现一直落后于其他大宗商品,但作为避险保值的避风港,其需求在2月末回升。 标普高盛黄金指数2月上涨5.8%。 历史上黄金在乱世中的表现强劲,但目前央行购买量增加、通胀预期及黄金作为最后可动用资产的特性所带来的持续利好因素,或会因货币政策收紧和加密货币等替代品的竞争而被削弱。

标普高盛钯金指数连续第二个月成为整个商品市场表现最好的指数之一,全年回报率上涨至30.9%。 俄罗斯是最大的钯金生产国,钯金是催化转换器的一个重要组成部分。

标普高盛农业指数2月上涨10.8%。 有欧洲粮仓之称的乌克兰,其玉米及小麦出口量分别占全球16%及12%,而小麦供应大国的俄罗斯则占全球贸易的17%。 港口关闭、商用船只移动受限及各国对俄罗斯实施一系列经济制裁等因素,已严重干扰并影响全球粮食市场的运作。

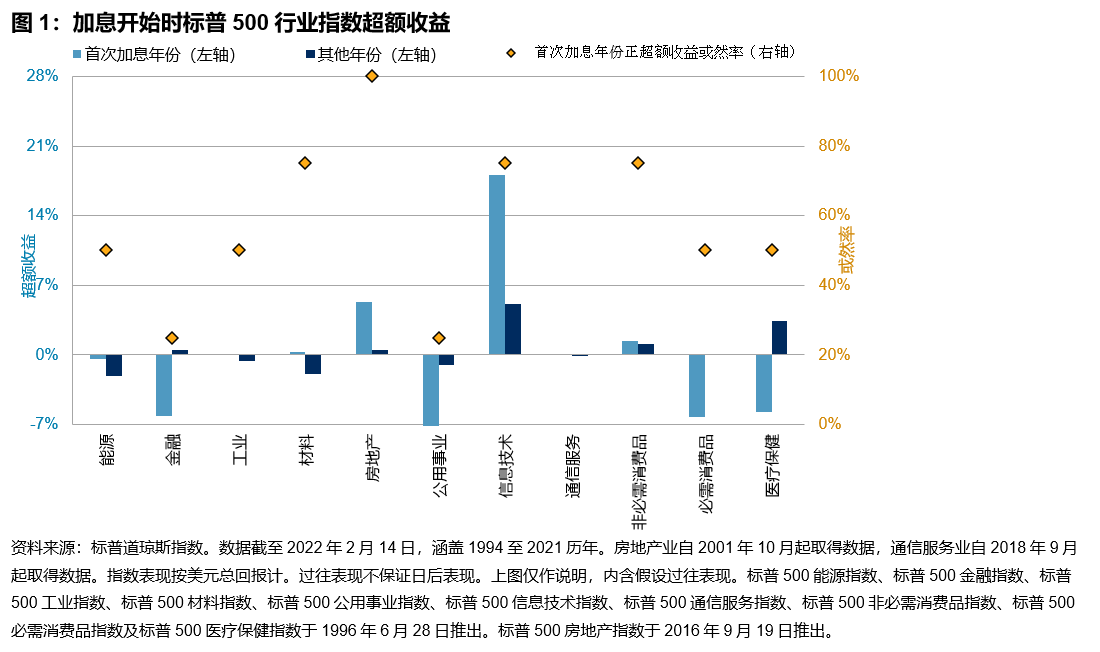

加息之年的标普500指数

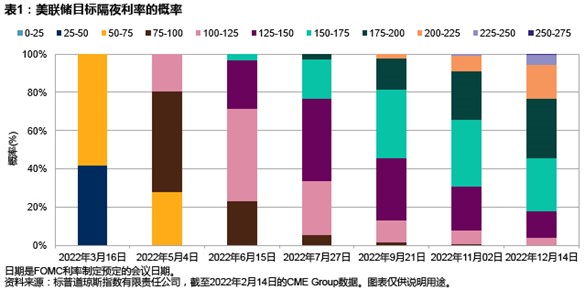

美国隔夜利率是联邦公开市场委员会(FOMC)改变通胀和就业走向的两个主要杠杆之一,另一个是量化宽松。目前,市场预计美联储将在短期内调整这两个杠杆:加息并开始缩减其庞大的债券投资组合。

市场对短期利率未来路径的预期反映在芝加哥商品交易所交易的上市期货及期权的价格中,且该交易所提供了便捷的工具,方便我们衡量各种未来利率水平的隐含可能性。最近几周,利率期货大幅波动,反映出利率升幅远高于此前预期——截至2月中旬,预计在2022年最后一次FOMC会议时隔夜利率达到或超过1.25%的概率约为80%。

理论上来说,在其他条件相同的情况下,更高的利率会使股票投资失去吸引力,因为会降低企业现金流的现值,而更高的利率会导致借贷成本增加,从而侵蚀企业收益。实际情况与理论一致,货币紧缩的前景已引发美国股市下跌,标普500®指数今年创下自2009年以来最差的1月份表现。但历史提醒我们,加息未必表示牛市结束。

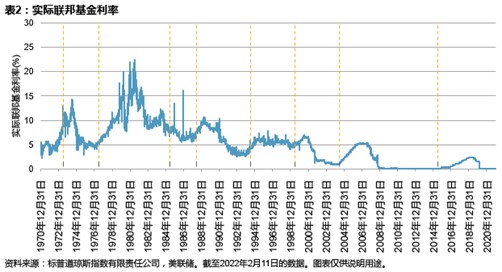

在我们深入探讨之前,有必要做出一些限定:过去50年FOMC的货币政策框架发生了重大变化,在不久之前,目标隔夜利率还未像今天这样成为美联储工具箱中的核心工具。事实上,直到1979年10月,美联储甚至未正式披露其目标隔夜利率,即使开始披露后,货币供应仍然是执行货币政策的主要工具。联邦基金利率的首要地位在1982年才被确立,而目前的框架(包括在每次FOMC会议后发表声明,并在几周后发布会议纪要)自1994年才开始实施。从历史上看,基准隔夜利率的日间波动性更大,如表2所示。

大宗商品1月份表现良好

2021年支撑大宗商品价格的强劲通胀持续至2022年,标普高盛商品指数今年开局表现良好,1月上涨了11.6%。相比之下,标普500指数同期下跌5.2%。通胀历来有助于大宗商品市场。大宗商品亦一直是很好的通胀对冲工具。低库存和强劲的全球生产总值增长及持续的供应瓶颈皆对大宗商品价格起了支持作用。从负面角度来看,货币政策的收紧(即美联储不再宽松的货币政策)可能会令美元转强,并对大宗商品价格年内攀升造成不利影响。

标普高盛能源指数1月上涨18.4%。由于投资者对通胀敏感资产的需求持续高企,以及市场受俄罗斯与乌克兰紧张局势的影响,布伦特原油七年来首次飙升至每桶90美元以上。全球石油库存见底,地缘政治风险加剧了当前的失衡。从协议上看,石油输出国组织与伙伴国仍计划从现在到9月期间每月恢复每天40万桶的产量,但实际上,由于几个成员国的产量不足和表现欠佳,预计每月的增产幅度将接近每天20-25万桶。全球天然气市场也继续受地缘政治紧张局势影响。于1月,标普高盛天然气指数反弹40.5%。西方和俄罗斯之间围绕乌克兰问题的紧张局势不断升级,引发对俄罗斯天然气供应欧洲的担忧,促使欧盟委员会和美国研究替代供应方案。

与此同时,绿色能源转型并没有停止。许多大宗商品将继续受益于殷切需求,而石油等其他大宗商品可能会因投资不足而受影响。铝和镍使标普高盛工业金属指数1月上涨2.6%;这两种金属将继续因可持续能源转型而受益。

继2021年录得六年来最大跌幅后,1月份黄金价格进一步下跌1.9%,与许多其他资产相比,其表现令人钦佩。标普高盛钯金指数是1月份大宗商品指数中表现最好的类别之一,上涨23.2%。俄罗斯和西方在乌克兰问题上的紧张关系加剧了对催化转换器所用金属供应的担忧。

谷物类方面,玉米和大豆受南美干旱问题的支撑,或会在本作物年度稍后时间提振对美国农作物的需求。尽管对全球小麦供应的预测有所上升,但供应因俄乌对峙而中断的风险仍然很高。标普高盛农业指数在1月上涨4.4%。

标普高盛牲畜指数在1月上涨1.9%。瘦猪价格反弹是由于美国国内生猪屠宰量放缓,以及消费者重回办公室上班并外出就餐所带来的强劲需求所致。月内,标普高盛瘦猪指数反弹8.0%。

如期到来

詩人告诉我们,在春天,一个年轻男性的幻想会轻易转向对爱情的向往。而经验则告诉我们,在一月份,一个主动型基金经理的幻想会转向自己已成功的念头。

1月初,我们在最近的一次民意调查中发现,70%的受访机构投资者认为2022年“市场将青睐主动式管理”。他们提出了许多理由来支持这个想法,其中最突出的是因为某些股票指数的高度集中。有趣的是,这种即将取得成功的预测只是一长串类似预测中的最后一环。比如说:

- 我们被告知,相关性下降将在2014年产生“选股市场”。

- 一年后,一些主动型基金经理断言,随着市场接近当时的历史高点,主动型基金经理需在2015年 降低投资组合的风险。

- 最近,有人声称, 由於2019年的市场波动剧烈, 主动型基金经理的表现会优于被动型基准。

2014年、2015年和2019年有什么共同点?在这三个年份中的每一年,大多数美国大盘股主动型基金经理的表现都逊于标普500指数®。事实上,在有SPIVA®数据的20年中,大多数大盘股基金经理只有三次表现超越标普500指数(最近一次是在2009年)。中、小盘股基金经理及美国以外的主动型基金经理的表现同样令人失望。

换句话说,主动型基金经理经常预测我们正在或很快便会进入 “选股市场”,但选股市场就像传说中的布里加顿一样,几乎从未出现过。每当听到有人预测今年将是主动式管理得到认可的一年,就该问他们以下问题:如果你知道主动式管理将在今年表现出色,那你去年又有料到被动式管理将会表现出色吗?如果你知道,为什么你当时不说呢?如果当时不知道,现在我们为什么要相信你料到未来呢?

这样应对的话你可能会少了些朋友,但却会对一个重要的投资问题有更清晰的认知。