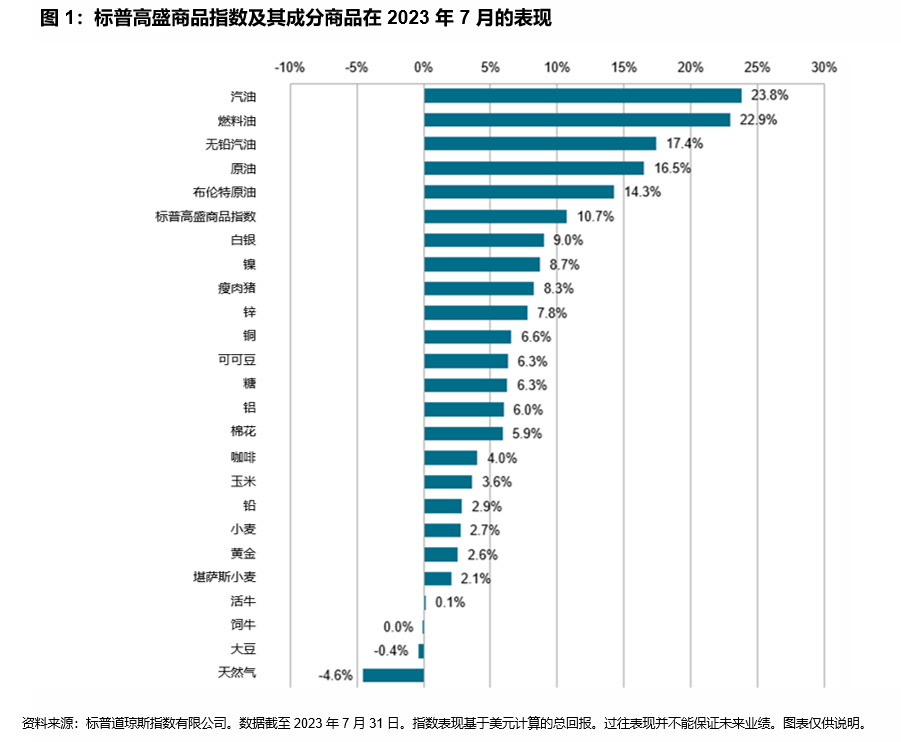

作为衡量大宗商品整体表现的基准,标普高盛商品指数在酷暑中迈入下半年,在 7 月石油类大宗商品全面涨超 14% 推动下,大涨 11%。由于通胀降温以及美联储的加息周期可能临近结束,经济衰退担忧得以减弱,当月,标普高盛商品指数中剩余的四个行业板块也因此上涨。在大量资金涌入大宗商品 ETF 及个别大宗商品空头回补的助力下,一些主要大宗商品期货市场或已筑底。

能源板块彻底扭转了上半年的颓势,带动所有大宗商品在 2023 年均实现正收益。“欧佩克+”决定减产,且无负面经济数据传出,提振了化石燃料类大宗商品在 7 月的表现。全球仍然依赖旧的方式来推动经济增长,尽管各国都在进行能源转型,但对石油的需求仍很强劲,这从各国(尤其是亚洲)强劲的进口需求中可见一斑。标普高盛汽油指数和标普高盛燃料油指数7月表现最为突出,分别上涨 23.8% 和 22.9%。

由于交易量最大的五种金属在 7 月全面上涨,标普高盛工业金属指数上涨 6.5%。过去几个月来,大宗商品交易顾问 (CTA) 在此领域持有大量空头头寸,但 7 月的空头回补导致多种关键金属从低位强劲反弹,这些金属的本年迄今表现是大宗商品市场中最差的。

另一些利好来自贵金属板块。由于市场参与者预计美联储将很快结束加息周期,美元未来将会走软,标普高盛黄金指数年初至今上涨 8.1%。近来,全球各国央行以多年未见的速度增加黄金储备,这通常预示着金价将会上涨。标普高盛白银指数在 7 月上涨 9.0%,全年实现正收益。这种情况非常典型,因为白银往往会紧随黄金的上涨步伐,不过存在滞后性。

标普高盛农业指数上涨 3.0%,而由于对近期作物收成的担忧较为突出,标普高盛小麦指数和标普高盛玉米指数涨幅最大。标普全球最近的一篇文章强调,中国或已达到粮食需求的峰值。中国是全球最大的谷物消费国,但世界银行最近预测,在经过几十年的强劲增长后,未来 25 年中国人口将减少 8,000 万。这是否会导致需求减少,或者新的需求领域(例如更环保的生物燃料)是否会刺激新的全球消费,以弥补中国粮食需求逐渐下降的趋势?