本文最初于 2023 年 12月5日在 Indexology®博客上发布。

“金银,金银,每个人都希望得到金银。”

– 波尔·艾夫斯 (Burl Ives)

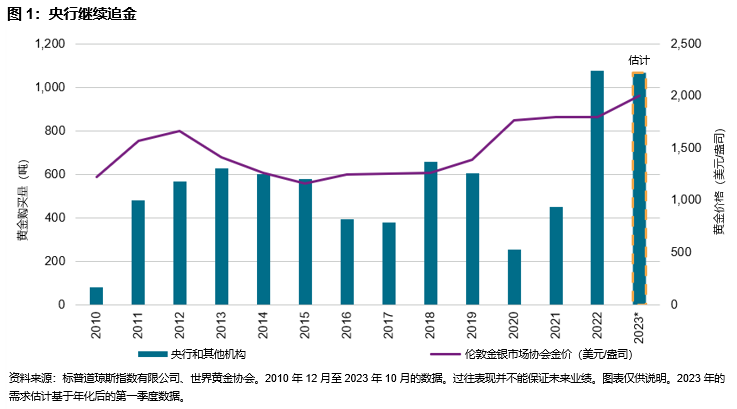

我一直以来最喜欢的定格动画片是 1964 年由波尔·艾夫斯 (Burl Ives) 旁白的电视特别节目红鼻子驯鹿鲁道夫 (Rudolph the Red-Nosed Reindeer)。艾夫斯扮演雪人山姆,演唱了歌曲《金银》,向在圣诞老人工作室附近探矿的育空·科尼利厄斯 (Yukon Cornelius) 致敬。道琼斯商品白银指数在 11 月份大涨 10.6%,追踪该指数的投资者也赚得盆满钵满。道琼斯商品黄金指数也毫不逊色,一度创下历史新高,随后因成交量平淡而回落。今年前三季度以中国人民银行为首的各国央行继续增持了 800 吨的黄金。由于通胀导致法币贬值严重,大手笔的购买将黄金推上历史新高。经过一年创纪录的黄金购买量后,各国央行的购买力度正稳步接近 2022 年的水平。不过投资者似乎在与美联储作对,年初至今的净赎回已导致实物黄金 ETF 流出资金 120 亿美元。

除贵金属外,市场对中国经济反弹再次感到乐观,带动工业金属在11月取得强劲表现。工业金属中标普高盛铅指数、标普高盛锌指数和标普高盛铜指数分别上涨 2%、3% 和 4%。

除白银大涨 10% 外,可可和咖啡的涨幅也分别达到 12% 和 13%,标普高盛咖啡指数更是连续第二个月录得两位数涨幅。科特迪瓦强降雨导致可可豆产量减少,标普高盛可可指数年初至今上涨 72%;加上标普高盛糖指数年初至今上涨超过 50%,这个假期肯定会甜蜜不少。蜜糖虽甜,但不要贪多,否则育空·科尼利厄斯将不得不带你去看牙医来拔掉你对甜食的喜爱。