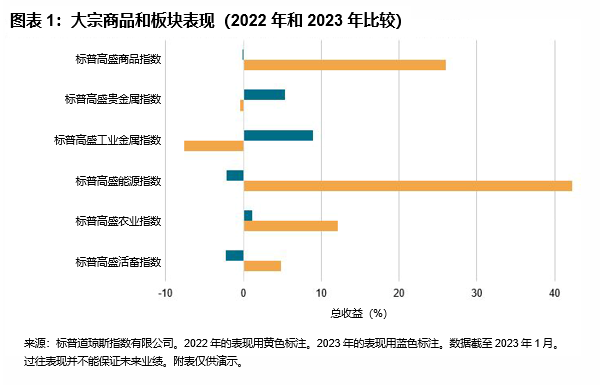

全球领先的大宗商品基准标普高盛商品指数未能逃脱 2 月份市场的动荡,该指数2月下挫 3.83%。尽管近期通胀有所下行,但仍处于高位,这令美联储继续坚定实施加息,而美联储的最新表态打破了有关美联储可能在 2023 年底前放宽货币政策的预期。美元自 1 月以来强势回升,令全球以美元计价的所有主要大宗商品承压。

在石油板块中,标普高盛燃料油指数跌幅最大,继 1 月份持平后下跌 9.33%。美国天气比预期暖和降低了对原油副产品的需求。原油供应充足,欧佩克公布的产量没有变化,而俄罗斯太平洋终端对中国和印度的原油出口量创下纪录。继 2 月 5 日欧盟制裁生效后,俄罗斯停止向北欧国家出口原油。

标普高盛工业金属指数 2 月份下跌 7.82%,所有金属均普遍走软。尽管中国放宽了疫情防控,但全球主要工业金属进口国的需求尚未恢复。不过,中国最新的前瞻性制造业采购经理人指数 (PMI) 出现 10 年来最快的增长。标普高盛镍指数下跌 18.27%,为工业金属中跌幅最大。国际镍研究小组宣布,作为电动汽车的关键金属原料之一,全球镍市场在 2022 年从短缺转为过剩。在去年镍价飙升后,伦敦金属交易所的镍合约仍存在问题,导致芝商所等其他交易所在 2 月份宣布将在 3 月底之前推出一种替代镍合约。