1993年,芝加哥期权交易所(Cboe)宣布推出芝加哥期权交易所波动率指数(VIX®),为市场参与者提供衡量市场情绪的指标。自此,该指数便成为最受关注的基准之一。为纪念该指数成立的29周年,我们将回顾其发展历程。

VIX的概念始于1989 年Menachem Brenner和Dan Galai的研究。他们认为,所谓的西格玛指数“所扮演的角色与市场指数对期权和期货所扮演的角色相同。” Robert E. Whaley教授随后根据布莱克-休斯(Black-Scholes)模型,采用标普100指数的平价期权设计了首个VIX版本。

而在2003年,芝加哥期权交易所在高盛的协助下修订了VIX的编制方法。 修订后的VIX目前采用更成熟的模型,该模型捕捉所有行使价的期权及市场上流动性最强的指数期权,即标普500®指数期权。该指数更名为芝加哥期权交易所波动率指数(简称VIX)。

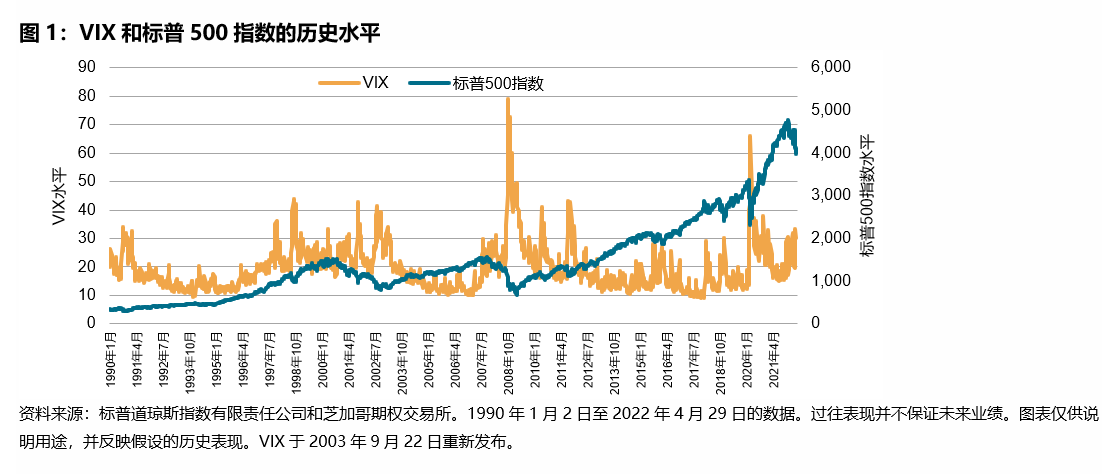

历经近三十年的发展,VIX表现出几个由来已久的特点。从长远来看,VIX已呈现明显的均值回归趋势。在大多数情况下,VIX介乎13(约第20个百分位数)和25(约第80个百分位数)之间,均值约为19.5,中位值约为17.5。2022年前四个月,我们看到VIX徘徊在25甚至30以上(约第90个百分位数),这表明金融市场的风险和焦虑情绪升高。