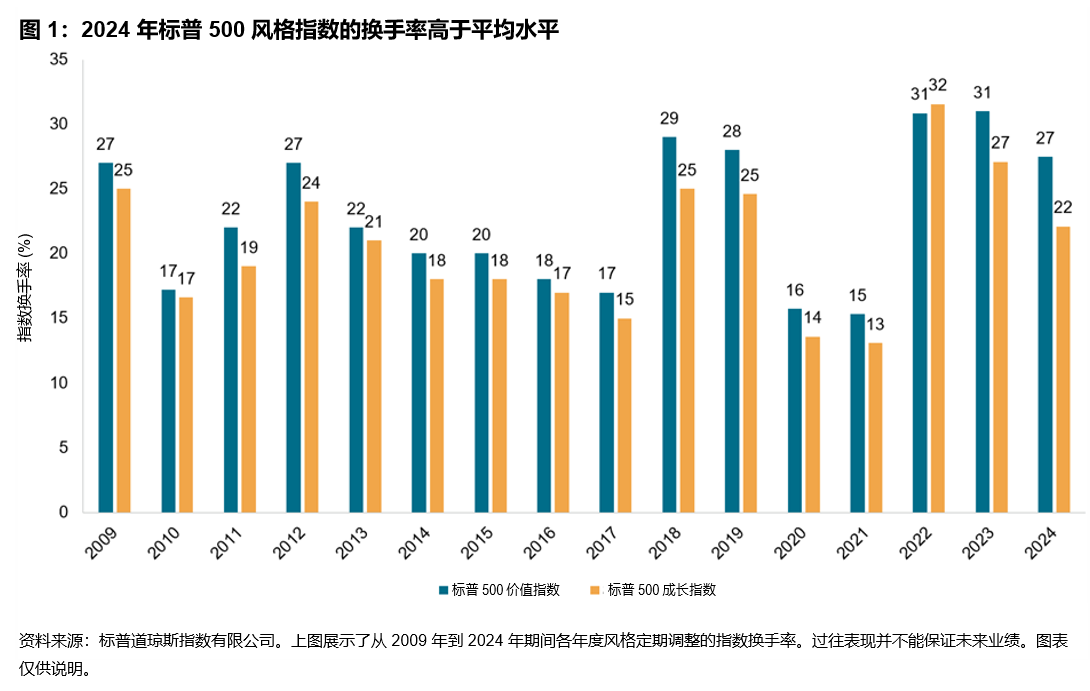

标普美股风格指数于 2024 年 12 月进行年度调整,行业板块构成出现重大变化。具体而言,由于标普 500 风格指数的重新分类,成分股换手率高于平均水平,详见图 1。标普 500 成长指数的换手率并无异常,不过标普 500 价值指数的换手率要高于 23% 的历史平均水平。

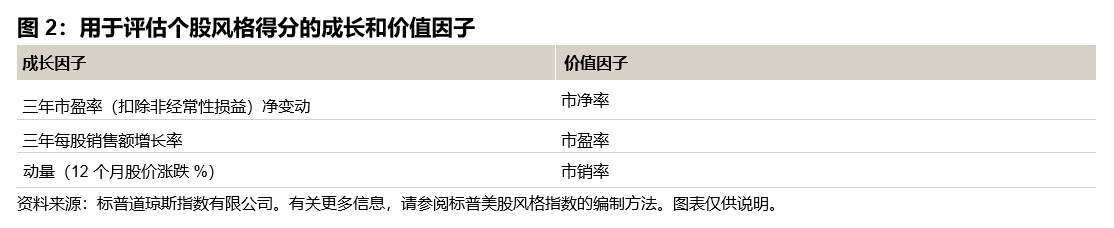

标普美股风格指数的编制方法旨在确保基础指数的市值在成长指数和价值指数之间大致平均分布。如图 2 所示,个股的风格得分根据衡量成长和价值的三个因子计算得出。成长性最高的个股放入成长篮子,直到其市值占基础指数的 33% 为止。价值篮子也遵循同样的方法。剩余 34% 的个股则放入混合篮子,其成长特质和价值特质相当。

尤其是在本次定期调整前的标普 500 成长指数五大成分股中,苹果、微软和亚马逊(市值合计占标普 500 成长指数的 31.3%)这三家公司现已调入混合篮子。这是由于这三家公司的成长得分下降所致:苹果公司的销售增长和盈利增长在基础指数(整个篮子)中的排名下降,而亚马逊和微软的盈利增长和销售增长相比成长篮子均出现下降。这三家公司中仅微软在整个篮子中的动量排名下降。