本文最初于 2024 年 1月22日在 Indexology®博客上发布。

亚洲投资者在策略中纳入美国股票可以减少本国偏向,享受潜在的多元化优势。以标普全球宽基指数衡量,美国股市在全球股市中的占比接近60%,让投资者不仅能够角逐更丰富的亚洲区外市场机会,而且由于不同市场具有不同的经济机构和周期,同时行业板块侧重点也各有不同,更为投资者提供了潜在的多元化优势。标普500® 指数是广泛认为代表美国大盘股的领先基准指数,跟踪该指数的资产规模估计高达5.7万亿美元1,此外还拥有强大的交易生态系统。市场参与者可以通过标普500指数相关产品来高效地买卖美国股票。

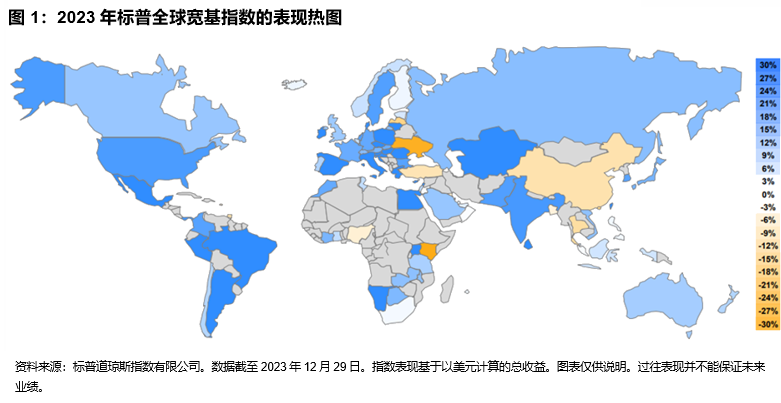

投资美国股票对亚洲投资者的影响在2023年显露无遗。由于中国经济复苏步伐不如预期、房地产市场持续低迷,加上美中矛盾此起彼伏,市场信心和表现双双受压,中国内地和香港市场表现落后,对应的标普宽基指数分别下挫10% 和 15%(参见图1)。而在经济表现更强的全球其他地区,股市保持坚挺。通胀放缓和可能降息的预期带来第四季度的股市大行情,标普全球宽基指数全年强势收涨,以美元计算的总收益率高达22%。美国表现尤为突出,2023年标普500指数的总收益率达26%,足以抵消 2022 年 18% 的跌幅。

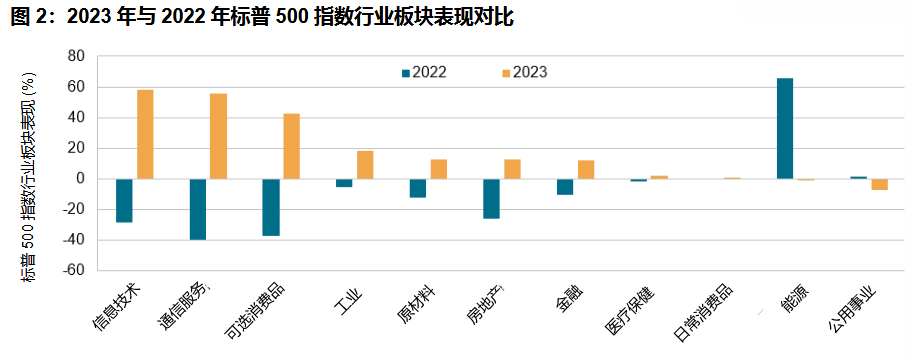

在行业板块层面也不例外。信息技术行业表现最佳,在 2023 年大涨 58%,一改 2022 年下跌 28% 的颓势;2023 年,该行业对标普 500 指数收益率的贡献超过 50%。通信服务和可选消费品也分别强劲上涨 56% 和 42%,而 2022 年为分别大跌 40% 和 37%。全年唯一出现负收益的行业为公用事业和能源,而两者在 2022 年都取得了正收益(参见图 2)。

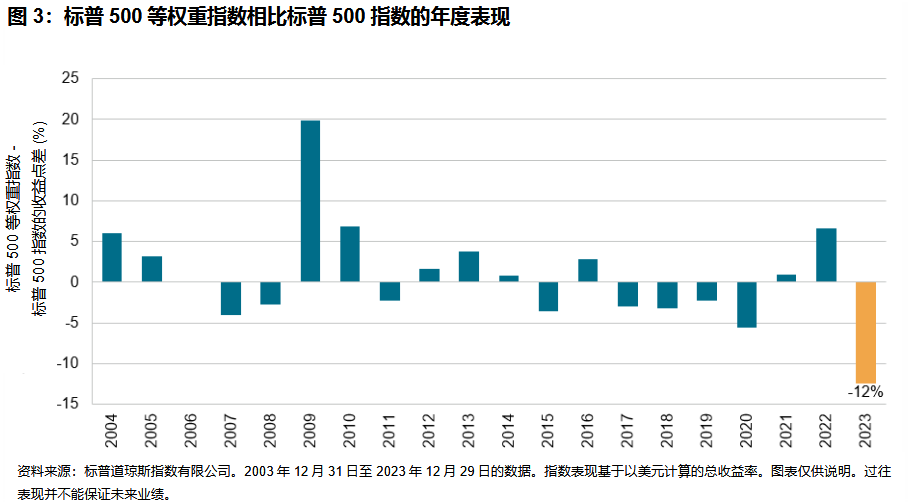

个股层面,2023年部分精选个股对市场收益的贡献异常高。标普500指数58% 的收益来自所谓的“七巨头”,即苹果、亚马逊、Alphabet、Meta、微软、英伟达和特斯拉,全年平均涨幅达112%。英伟达表现最为亮眼,涨幅高达239%,并成为该指数中第4 大股票(年初排名第 10)。由于超级大盘股的这种暴涨,导致标普500等权重指数2 以2003年该指数推出以来最大的幅度跑输标普500指数(-12%)(参见图 3)。进入2024年,超级大盘股的相对强势继续上演,截至2024年1月19日,七巨头平均上涨4%,而标普500指数平均上涨 1%。