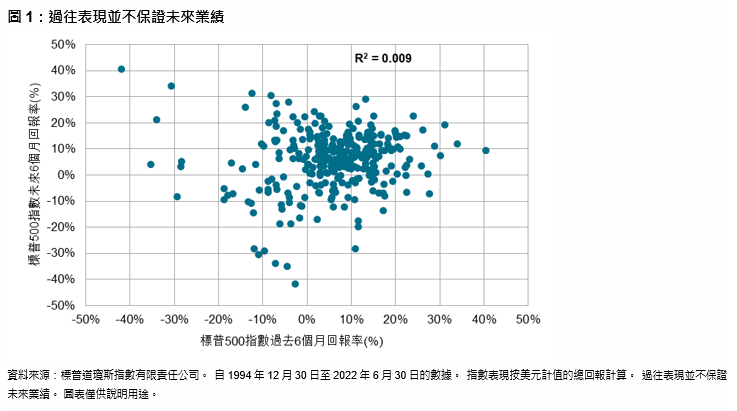

眾所周知,美國股市長期以來表現非常好,近一個世紀的年復合增長率遠高於 10%。 我們也知道,市場走勢也可能會不似預期,正如標普 500® 指數在 2022 年上半年下跌 20% 提醒我們的那樣。 對於時間充裕的投資者而言,長期收益與偶爾回調是特點而非缺點; 短期下跌往壞了說就是麻煩,往好了說就是買入機會。

不過,對一些投資者來說,他們最缺的就是時間。 人們往往對有限的時間期限賦予具體的目標。 這類投資者可能會受益於股市的長期強勁走勢,但對短期下跌走勢的敏感性可能高於平均水準。

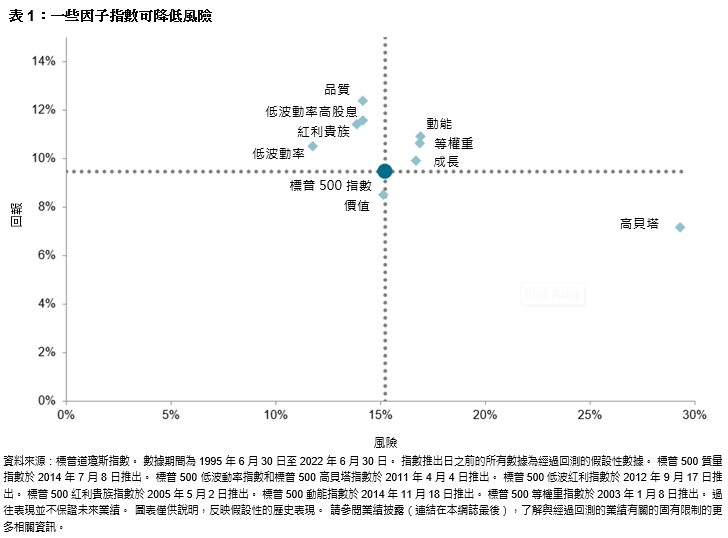

防禦性因子指數能夠幫助解決這一矛盾。 因子指數總體上旨在將主動型策略指數化,即以被動形式實現投資者必須支付主動費用才能取得的回報模式。 表 1 顯示了基於標普 500 指數的幾個因子指數的相對風險和回報。 鑒於表中所示的風險/回報狀況,我們可以將因子指數分類為風險增強型或降低風險型——左邊是降低風險型因子指數,右邊是風險增強型因數子指數。