時間一晃,又是一年,季節變遷,春意盎然,標普500® ESG指數已完成第四次年度重新調整。 正如過去幾年一樣,2022年指數重新調整的變化反映了微妙的平衡,即提供了基礎廣泛的市場敞口,又實現了有意義、可衡量的、以可持續發展表現為重點的提升。 長話短說,我們來瞭解其中的部分變化。

重新調整結果

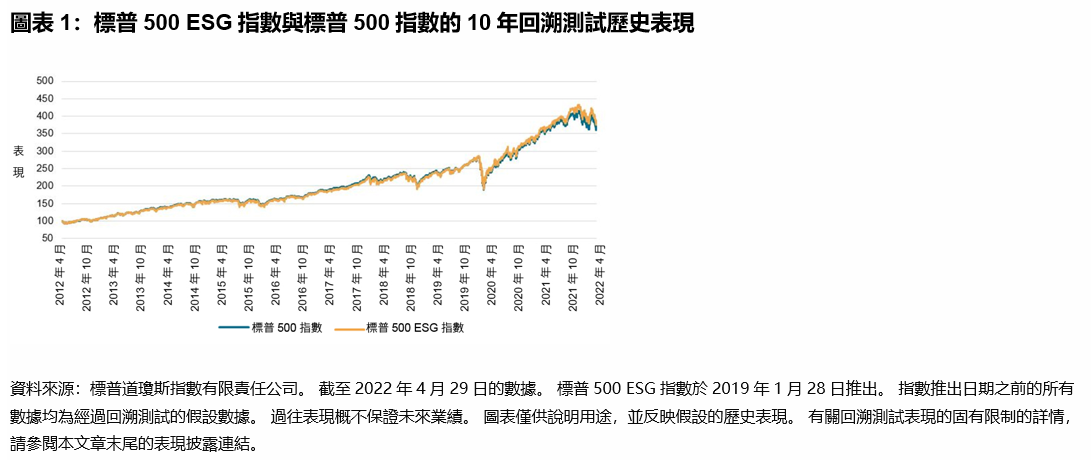

標普500 ESG指數的編製方法能否反映出關注可持續發展的投資者觀點的變化至關重要。 而這些觀點在該指數最近一次市場諮詢的結果中得到體現,根據此次諮詢結果,該指數修訂及擴展了排除名單,以反應公司對某些商務活動(如小型武器、軍事承包和油砂)的參與。 諮詢亦涉及其他幾項相關更新,包括更頻繁地對業務範圍和聯合國全球契約 (UNGC)排除名單進行資格檢查。 即使做了這些改進,標普500 ESG指數的構建仍保留其主要目標,即標普500 ESG指數的行業分佈與標普500指數大致達成一致,同時增強該指數的整體可持續性。 標普500 ESG指數確實能夠達至這種微妙的平衡,既提供與標普500指數類似的歷史風險與回報表現,又實現較高的標普道瓊斯指數ESG評分(見圖表1),我們甚至可喜地發現, 該指數在過去一年表現相對略為出色(見圖表2)。