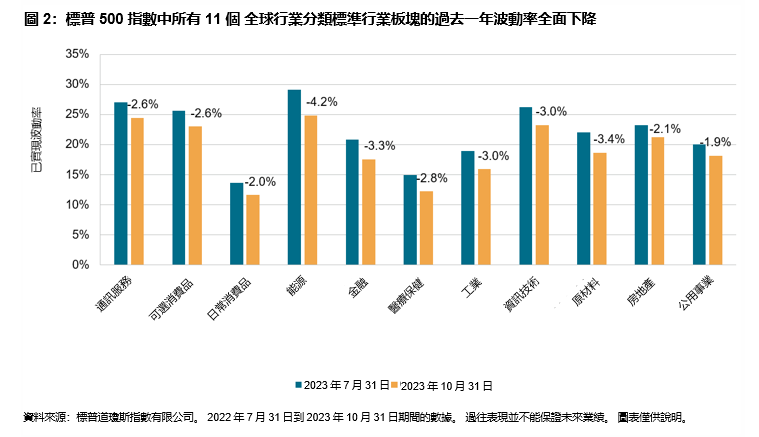

標普500® 指數延續今年的強勁表現,從2023年10月30日到11月17日不到三周的時間上漲9.8%。 同期美國10年期國債收益率下跌約45個基點,美國總體CPI通脹率在10月份同比降至3.2%。 如圖1所示,自 2023年8月18日標普 500 低波動率指數進行調整以來,至2023年11月17日最近一次定期調整,標普500指數上漲3.7%,而標普500 低波動率指數下跌0.4%。 這種背離尤其可能在標普 500指數表現強勁而波動率較低的時期發生。 同期標普500指數的年化日標準差相對較低,為13.6%。

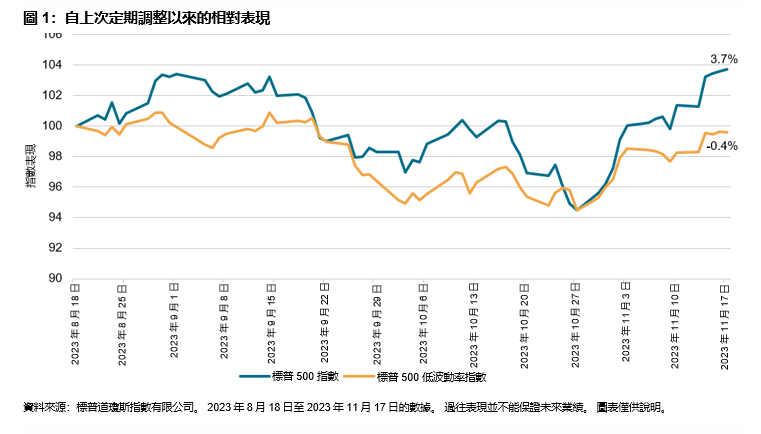

如圖2所示,從2023年7月31日到2023年10月31日,所有11個 全球行業分類標準 (GICS) 行業板塊的過去一年波動率全面下降。 而在此期間之前的三個月,所有11個GICS行業板塊的波動率也遵循相同的模式全面下降。 從絕對值來看,能源板塊的波動率降幅最大,不過仍是波動率最大的行業板塊,為24.9%。 截至 2023年 10月31日,日常消費品板塊的波動率最小,每日已實現波動率僅為11.6%。