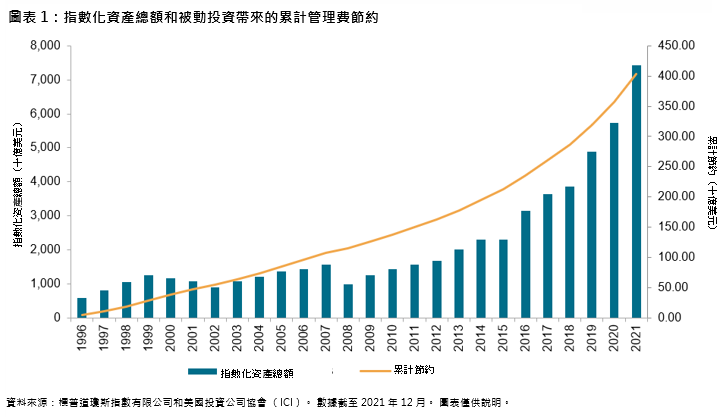

指數化投資的好處之一是其成本低於主動管理。 隨著指數化投資的增長,投資者通過節省管理費和避免主動型管理導致的跑輸而獲得巨大收益。 我們可以通過將主動型和指數型股票共同基金的平均費用率之間的差額乘以標普 500®指數、標普 400®指數和標普 600®指數的指數化資產的總價值來估算每年節省的費用。 當我們匯總這些年度計算的結果時,我們觀察到過去 26 年累計節省的管理費高達 4,030 億美元(參見圖表 1)。

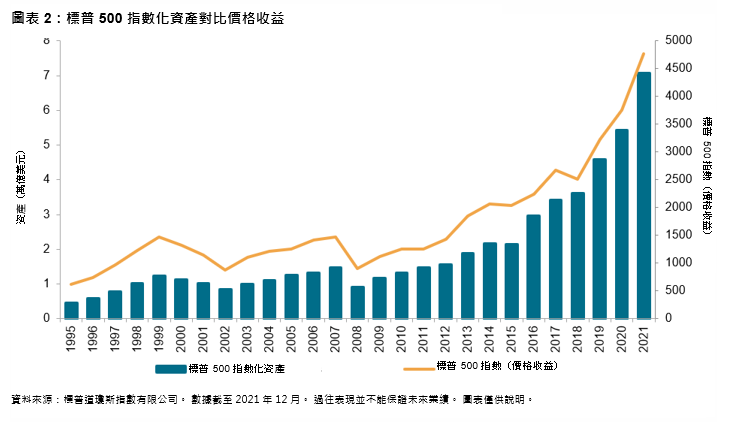

當然,4,030 億美元的估計值低估了指數行業的全部成本節約,因為它只包括標普道瓊斯指數(而不是全部)的指數。 我們最近的指數化資產年度調查顯示,自 2020 年以來,追蹤標普 500 指數的資產激增 30%,截至 2021 年 12 月達到 7.1 萬億美元。 圖表 2 顯示,自 1995 年以來,這一增幅(複合年增長率為 11.1%f)超過了由於市場上漲(復合年增長率為 8.2%)帶來的資產增長, 表明流入指數的資金大增。

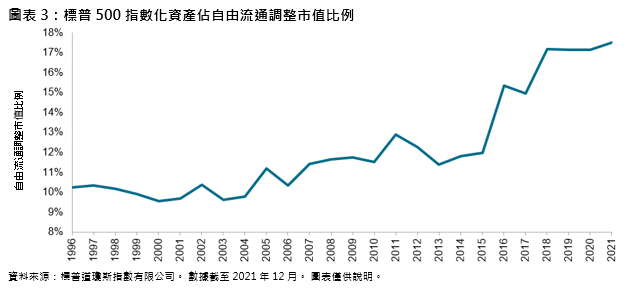

為了解被動管理市場規模,圖表 3 將歷史上的標普 500 指數資產除以標普 500 指數的自由流通調整市值。 自2018 年以來,這一比例一直穩定在 17% 左右,表明未來被動管理的增長潛力可期。