衝突對大宗商品造成的波動

2月下旬的軍事衝突和經濟戰爭對金融市場造成巨大衝擊。俄烏衝突不但為人類帶來無法量化的創傷,還對商品市場帶來相當大的短長期影響。

2月標普高盛商品指數上升了8.8%,漲幅受一系列憂慮所推動:歐洲能源供應持續性、俄羅斯作為主要工業金屬供應商的主導地位、國際運輸線路封閉以及該地區在全球穀物市場的重要性。

一系列新的經濟制裁,以及主要石油和天然氣跨國公司宣布將退出在俄業務及合資企業的消息,使布倫特原油在2月底前突破每桶100美元的水平,為7年以來首次破百。全球原油庫存協調釋放計劃對緩和市場情緒作用不大。標普高盛能源指數2月上升9.7%。從長遠來看,這場衝突反映歐洲過於依賴俄羅斯能源供應,並可能會加快歐洲尋找替代能源供應(包括傳統及可再生能源)的步伐。全球經濟正面臨失去俄羅斯能源供應的風險,能源股或會保持波動。

除能源外,俄羅斯亦是多種能源轉型金屬的主要供應商。標普高盛工業金屬指數2月躍升7.3%,其中鋁創紀錄新高。大部分金屬市場仍要面對新冠疫情相關供應鏈的挑戰,在需求旺盛的情況下,限制俄羅斯原材料對供應造成的影響不斷累積。標普高盛鎳指數2月上升9.0%。雖然電動汽車行業的不銹鋼用量比鎳多,但電動汽車使用率爆發式增長,對鎳股產生明顯的拉動作用。

黃金在去年大部分時間內的表現一直落後於其他大宗商品,但作為避險保值的避風港,其需求在2月末回升。標普高盛黃金指數2月上升5.8%。歷史上黃金在亂世中的表現强勁,但目前央行購買量增加、通脹預期及黃金作為最後可動用資産的特性所帶來的持續利好因素,或會因貨幣政策收緊和加密貨幣等替代品的競爭而被削弱。

標普高盛鈀金指數連續第二個月成為整個商品市場表現最好的指數之一,全年回報率上升至30.9%。俄羅斯是最大的鈀金生産國,鈀金是催化轉換器的一個重要組成部分。

標普高盛農業指數2月上升10.8%。有歐洲糧倉之稱的烏克蘭,其玉米及小麥出口量分別佔全球16%及12%,而小麥供應大國的俄羅斯則佔全球貿易的17%。港口關閉、商用船隻移動受限及各國對俄羅斯實施一系列經濟制裁等因素,已嚴重干擾並影響全球糧食市場的運作。

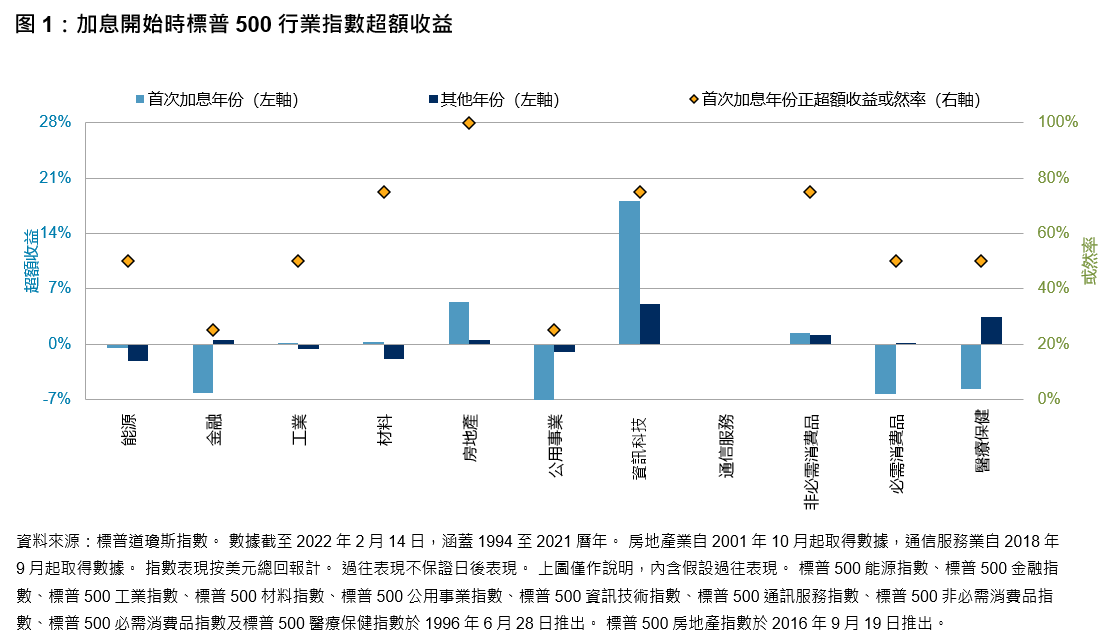

加息之年的標普500指數

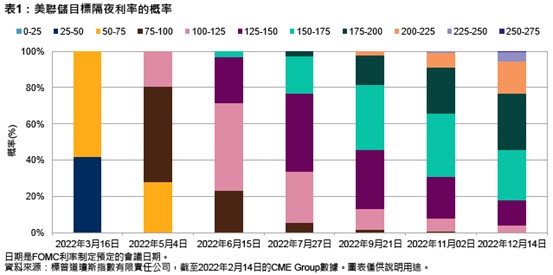

美國隔夜利率是聯邦公開市場委員會(FOMC)改變通脹和就業走向的兩個主要槓桿之一,另一個是量化寬鬆。 目前,市場預計美聯儲將在短期內調整這兩個槓桿:加息並開始縮減其龐大的債券投資組合。

市場對短期利率未來路徑的預期反映在芝加哥商品交易所交易的上市期貨及期權的價格中,且該交易所提供了便捷的工具,方便我們衡量各種未來利率水準的隱含可能性。 最近幾周,利率期貨大幅波動,反映出利率升幅遠高於此前預期——截至2月中旬,預計在2022年最後一次FOMC會議時隔夜利率達到或超過1.25%的概率約為80%。

理論上來說,在其他條件相同的情況下,更高的利率會使股票投資失去吸引力,因為會降低企業現金流的現值,而更高的利率會導致借貸成本增加,從而侵蝕企業收益。 實際情況與理論一致,貨幣緊縮的前景已引發美國股市下跌,標普500®指數今年創下自2009年以來最差的1月份表現。 但歷史提醒我們,加息未必表示牛市結束。

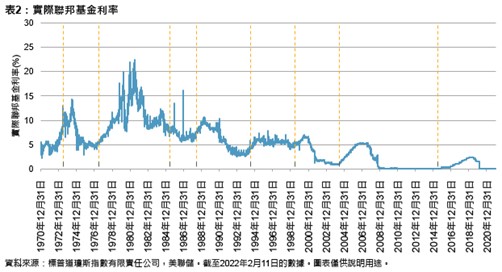

在我們深入探討之前,有必要做出一些限定:過去50年FOMC的貨幣政策框架發生了重大變化,在不久之前,目標隔夜利率還未像今天這樣成為美聯儲工具箱中的核心工具。 事實上,直到1979年10月,美聯儲甚至未正式披露其目標隔夜利率,即使開始披露後,貨幣供應仍然是執行貨幣政策的主要工具。 聯邦基金利率的首要地位在1982年才被確立,而目前的框架(包括在每次FOMC會議後發表聲明,並在幾周後發佈會議紀要)自1994年才開始實施。 從歷史上看,基準隔夜利率的日間波動性更大,如表2所示。

大宗商品1月份表現良好

2021年支撐大宗商品價格的強勁通脹持續至2022年,標普高盛商品指數今年開局表現良好,1月上漲了11.6%。 相比之下,標普500指數同期下跌5.2%。 通脹歷來有助於大宗商品市場。 大宗商品亦一直是很好的通脹對沖工具。 低庫存和強勁的全球生產總值增長及持續的供應瓶頸皆對大宗商品價格起了支援作用。 從負面角度來看,貨幣政策的收緊(即美聯儲不再寬鬆的貨幣政策)可能會令美元轉強,並對大宗商品價格年內攀升造成不利影響。

標普高盛能源指數1月上漲18.4%。 由於投資者對通脹敏感資產的需求持續高企,以及市場受俄羅斯與烏克蘭緊張局勢的影響,布倫特原油七年來首次飆升至每桶90美元以上。 全球石油庫存見底,地緣政治風險加劇了當前的失衡。 從協定上看,石油輸出國組織與夥伴國仍計劃從現在到9月期間每月恢復每天40萬桶的產量,但實際上,由於幾個成員國的產量不足和表現欠佳,預計每月的增產幅度將接近每天20-25萬桶。 全球天然氣市場也繼續受地緣政治緊張局勢影響。 於1月,標普高盛天然氣指數反彈40.5%。 西方和俄羅斯之間圍繞烏克蘭問題的緊張局勢不斷升級,引發對俄羅斯天然氣供應歐洲的擔憂,促使歐盟委員會和美國研究替代供應方案。

與此同時,綠色能源轉型並沒有停止。 許多大宗商品將繼續受益於殷切需求,而石油等其他大宗商品可能會因投資不足而受影響。 鋁和鎳使標普高盛工業金屬指數1月上漲2.6%; 這兩種金屬將繼續因可持續能源轉型而受益。

繼2021年錄得六年來最大跌幅後,1月份黃金價格進一步下跌1.9%,與許多其他資產相比,其表現令人欽佩。 標普高盛鈀金指數是1月份大宗商品指數中表現最好的類別之一,上漲23.2%。 俄羅斯和西方在烏克蘭問題上的緊張關係加劇了對催化轉換器所用金屬供應的擔憂。

穀物類方面,玉米和大豆受南美乾旱問題的支撐,或會在本作物年度稍後時間提振對美國農作物的需求。 儘管對全球小麥供應的預測有所上升,但供應因俄烏對峙而中斷的風險仍然很高。 標普高盛農業指數在1月上漲4.4%。

標普高盛牲畜指數在1月上漲1.9%。 瘦豬價格反彈是由於美國國內生豬屠宰量放緩,以及消費者重回辦公室上班並外出就餐所帶來的強勁需求所致。 月內,標普高盛瘦豬指數反彈8.0%。

如期到來

詩人告訴我們,在春天,一個年輕男性的幻想會輕易轉向對愛情的嚮往。 而經驗則告訴我們,在一月份,一個主動型基金經理的幻想會轉向自己已成功的念頭。

1月初,我們在最近的一次民意調查中發現,70%的受訪機構投資者認為2022年"市場將青睞主動式管理"。 他們提出了許多理由來支持這個想法,其中最突出的是因為某些股票指數的高度集中。 有趣的是,這種即將取得成功的預測只是一長串類似預測中的最後一環。 比如說:

- 我們被告知,相關性下降將在2014年產生"選股市場"。

- 一年後,一些主動型基金經理斷言,隨著市場接近當時的歷史高點,主動型基金經理需在2015年降低投資組合的風險。

- 最近,有人聲稱, 由於2019年的市場波動劇烈, 主動型基金經理的表現會優於被動型基準。

2014年、2015年和2019年有什麼共同點? 在這三個年份中的每一年,大多數美國大型股主動型基金經理的表現都遜於標普500指數®。 事實上,在有SPIVA®數據的20年中,大多數大型股基金經理只有三次表現超越標普500指數(最近一次是在2009年)。 中、小型股基金經理及美國以外的主動型基金經理的表現同樣令人失望。

換句話說,主動型基金經理經常預測我們正在或很快便會進入 「選股市場」,但選股市場就像傳說中的布里加頓一樣,幾乎從未出現過。 每當聽到有人預測今年將是主動式管理得到認可的一年,就該問他們以下問題:如果你知道主動式管理將在今年表現出色,那你去年又有料到被動式管理將會表現出色嗎? 如果你知道,為什麼你當時不說呢? 如果當時不知道,現在我們為什麼要相信你料到未來呢?

這樣應對的話你可能會少了些朋友,但卻會對一個重要的投資問題有更清晰的認知。