本文最初於 2023 年 12月5日在 Indexology®網誌上發佈。

“金銀,金銀,每個人都希望得到金銀。 ”

– 波爾·艾夫斯 (Burl Ives)

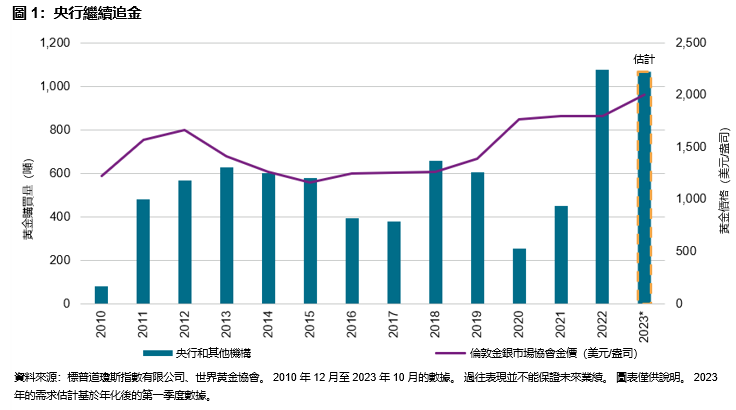

我一直以來最喜歡的定格動畫片是 1964 年由波爾·艾夫斯 (Burl Ives) 旁白的電視特別節目紅鼻子馴鹿魯道夫 (Rudolph the Red-Nosed Reindeer)。 艾夫斯扮演雪人山姆,演唱了歌曲《金銀》,向在聖誕老人工作室附近探礦的育空·科尼利厄斯 (Yukon Cornelius) 致敬。 道瓊斯商品白銀指數在 11 月份大漲 10.6%,追蹤該指數的投資者也賺得盆滿缽滿。 道瓊斯商品黃金指數也毫不遜色,一度創下歷史新高,隨後因成交量平淡而回落。 今年前三季度以中國人民銀行為首的各國央行繼續增持了800噸的黃金。 由於通脹導致法幣貶值嚴重,大手筆的購買將黃金推上歷史新高。 經過一年創紀錄的黃金購買量後,各國央行的購買力度正穩步接近 2022 年的水準。 不過投資者似乎在與美聯儲作對,年初至今的凈贖回已導致實物黃金ETF流出資金120億美元。

除貴金屬外,市場對中國經濟反彈再次感到樂觀,帶動工業金屬在11月取得強勁表現。 工業金屬中標普高盛鉛指數、標普高盛鋅指數和標普高盛銅指數分別上漲 2%、3% 和 4%。

除白銀大漲 10% 外,可可和咖啡的漲幅也分別達到 12% 和 13%,標普高盛咖啡指數更是連續第二個月錄得兩位數漲幅。 象牙海岸強降雨導致可可豆產量減少,標普高盛可可指數年初至今上漲72%; 加上標普高盛糖指數年初至今上漲超過 50%,這個假期肯定會甜蜜不少。 蜜糖雖甜,但不要貪多,否則育空·科尼利厄斯將不得不帶你去看牙醫來拔掉你對甜食的喜愛。