本文最初於 2024 年 1月22日在 Indexology®網誌上發佈。

亞洲投資者在策略中納入美國股票可以減少本國偏向,享受潛在的多元化優勢。 以標普全球寬基指數衡量,美國股市在全球股市中的佔比接近60%,讓投資者不僅能夠角逐更豐富的亞洲區外市場機會,而且由於不同市場具有不同的經濟機構和週期,同時行業板塊側重點也各有不同,更為投資者提供了潛在的多元化優勢。 標普500® 指數是廣泛認為代表美國大盤股的領先基準指數,跟蹤該指數的資產規模估計高達5.7萬億美元1,此外還擁有強大的交易生態系統。 市場參與者可以通過標普500指數相關產品來高效地買賣美國股票。

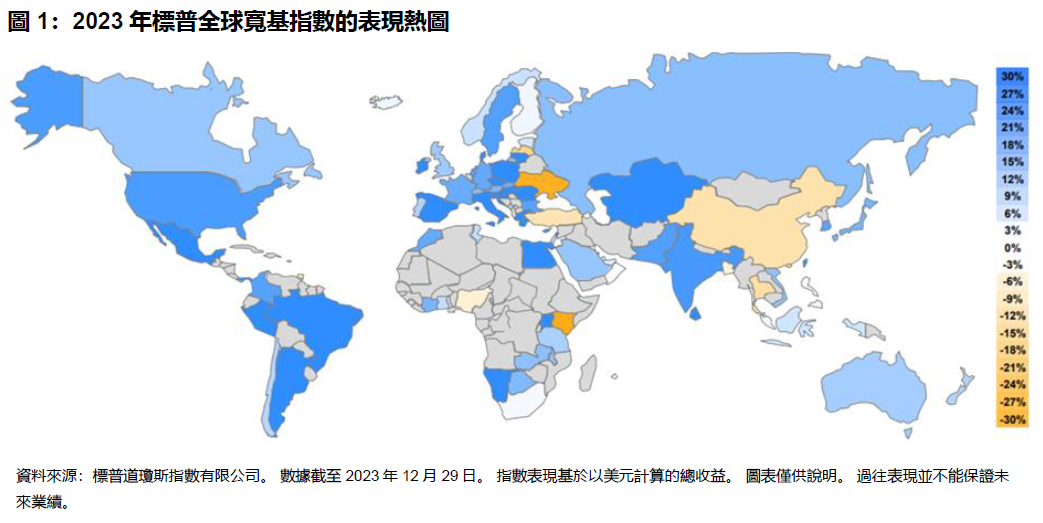

投資美國股票對亞洲投資者的影響在2023年顯露無遺。 由於中國經濟復甦步伐不如預期、房地產市場持續低迷,加上美中矛盾此起彼伏,市場信心和表現雙雙受壓,中國內地和香港市場表現落後,對應的標普寬基指數分別下挫10% 和 15%(參見圖1)。 而在經濟表現更強的全球其他地區,股市保持堅挺。 通脹放緩和可能降息的預期帶來第四季度的股市大行情,標普全球寬基指數全年強勢收漲,以美元計算的總收益率高達22%。 美國表現尤為突出,2023年標普500指數的總收益率達26%,足以抵消 2022 年 18% 的跌幅。

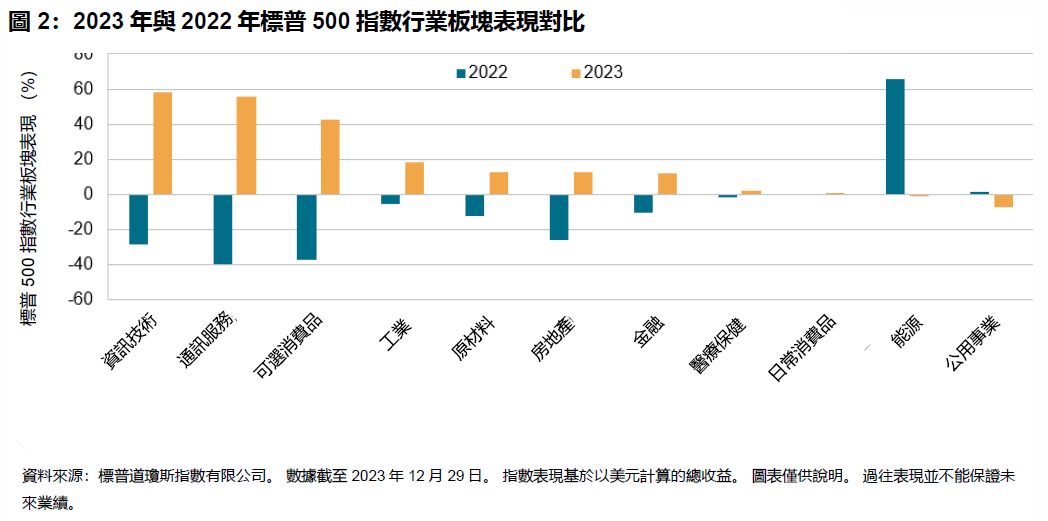

在行業板塊層面也不例外。 資訊技術行業表現最佳,在 2023 年大漲 58%,一改 2022 年下跌 28% 的頹勢;2023 年,該行業對標普 500 指數收益率的貢獻超過 50%。 通信服務和可選消費品也分別強勁上漲 56% 和 42%,而 2022 年為分別大跌 40% 和 37%。 全年唯一出現負收益的行業為公用事業和能源,而兩者在 2022 年都取得了正收益(參見圖 2)。

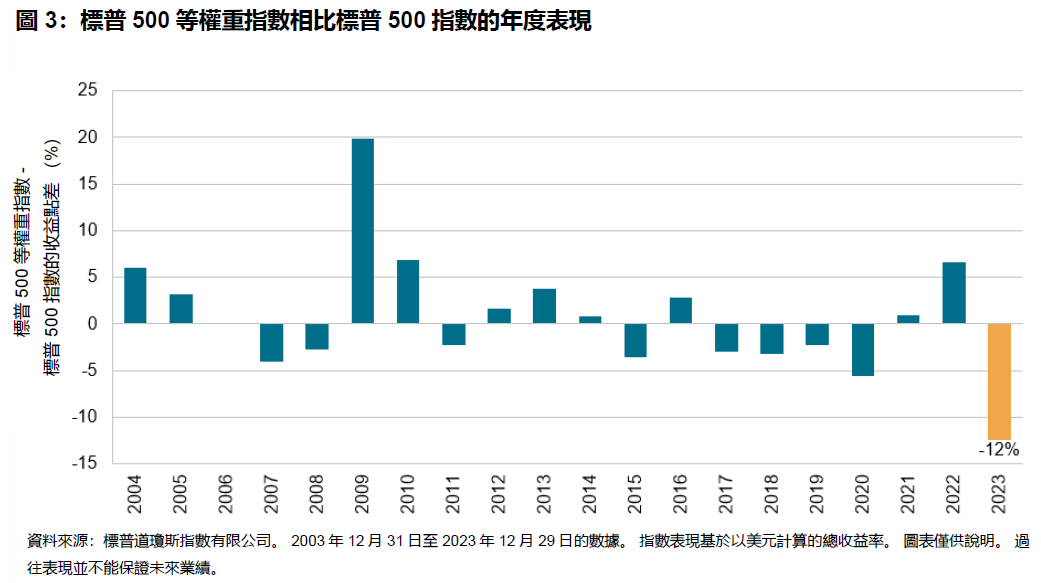

個股層面,2023年部分精選個股對市場收益的貢獻異常高。 標普500指數58% 的收益來自所謂的「七巨頭」,即蘋果、亞馬遜、Alphabet、Meta、微軟、英偉達和特斯拉,全年平均漲幅達112%。 英偉達表現最為亮眼,漲幅高達239%,並成為該指數中第4 大股票(年初排名第 10)。 由於超級大型股的這種暴漲,導致標普500等權重指數2 以2003年該指數推出以來最大的幅度跑輸標普500指數(-12%)(參見圖 3)。 進入2024年,超級大型股的相對強勢繼續上演,截至2024年1月19日,七巨頭平均上漲4%,而標普500指數平均上漲 1%。