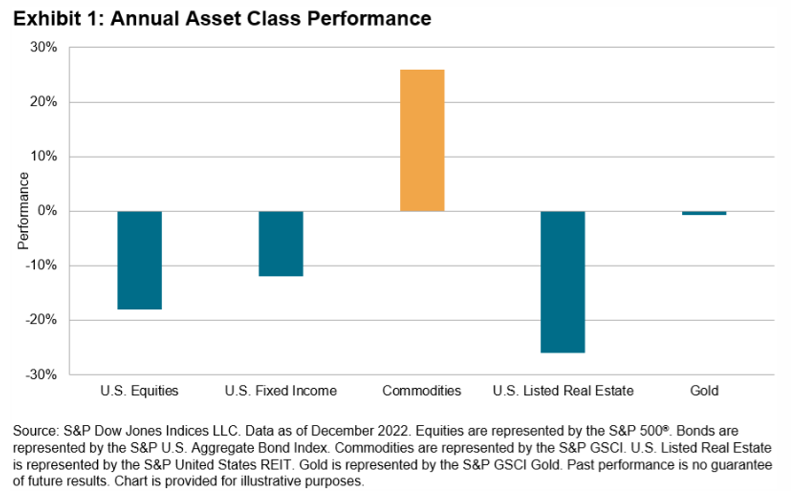

시장 표준 원자재상품 벤치마크인 S&P GSCI 지수는 2022년에 놀라운 성과를 보이며 26% 상승했습니다. 다른 원자재상품 지수와 자산군보다 양호한 성적을 거두었고 금리상승과 장기화되는 세계경제 침체에 대한 우려 증가에 맞섰습니다. 한편 높은 인플레이션은 가장 인플레이션에 민감한 자산군 중의 하나에 확실한 배경이 되었습니다. 원자재상품은 지난 2년 동안 각각 가장 실적이 좋았던 주요 자산군이었습니다.

S&P GSCI Petroleum 지수가 44.6% 상승한 가운데 에너지 부문이 2022년 원자재상품 시장에서 가장 양호한 성과를 거둔 점은 놀라운 일이 아닙니다. 러시아-우크라이나 분쟁으로 세계 원유 무역 유통에 어려움으로 작용하면서 3월에 유가가 급등했지만, 하반기에는 경기침체 위험이 커지면서 가격이 역전되었습니다. 12월 말에 러시아는 2023년 2월 1일부터 상한제 시행국에 대해 5개월 동안 원유 및 원유제품 공급을 금지하겠다고 발표하면서 서방의 가격 상한제에 대해 오랫동안 기다려온 대응책을 내놓았습니다.

천연가스 측면에서 2022년은 험난한 여정이었습니다. S&P GSCI Natural Gas 지수는 12월 33.5% 하락했으나 올해를 19.8% 상승으로 마감했다. 러시아-우크라이나 분쟁에 따른 공급차질로 인해 글로벌 가스시장은 혼란에 빠졌지만, 미국의 생산량 증가와 온화한 날씨로 인해 가격은 연중 최고치 기준으로 절반 이상 떨어졌습니다.

산업용 금속은 견고한 상승세로 한 해를 시작했으나 마이너스로 연말을 마감했습니다. S&P GSCI Industrial Metals 지수는 7.6% 하락했습니다. 인플레이션, 최대 소비국인 중국의 코로나19 봉쇄정책, 조정된 금리인상은 경제성장에 부정적으로 작용했고 구리와 같은 전력 및 건설산업에 사용되는 산업용 금속 수요를 약화시켰습니다. 또한 2022년은 니켈시장이 무질서한 LME 거래로 흔들리면서 변동성이 높아지고 유동성이 급락한 해로 기억될 것입니다.

농산물 시장 전반의 성과는 혼조세를 보였습니다. 최대 대두박 수출국인 아르헨티나에서 가뭄이 계속되었고 해바라기 및 야자유와 같은 대체오일과의 경쟁이 완화되면서 대두 가격에 긍정적인 요인으로 작용하여 S&P GSCI Soybean 지수가 올해 28.9% 상승했습니다. 소맥 가격은 러시아-우크라이나 분쟁 이후 (두 국가는 주요 소맥 수출국임) 사상 최고치로 급등했습니다. 하지만 하반기에 흑해 수출은 급증했습니다. 우크라이나 밀의 안전 운송 통로 협상과 기록적인 러시아 수확량에 힘입어 S&P GSCI Wheat 지수는 2.7% 하락으로 올해를 마감했습니다. 설탕은 4년 연속 상승세를 기록했고 카페인 애호가들은 커피 가격이 2022년에 21.9% 떨어지며 S&P GSCI 지수 중에서 가장 저조한 성과를 냈다는 점에 고무되었습니다.

미 달러화가 2015년 이후 가장 큰 연간 상승률을 기록하고 금리가 상승함에 따라 금이 부진한 한 해를 보냈다점은 놀라운 일이 아닙니다. S&P GSCI Gold 지수는 2022년을 1.0% 미만 하락으로 마감했습니다. 그렇지만 금은 올해 마지막 몇 달 동안 상당한 성과를 나타냈습니다. 미 연준이 금리인상 속도를 줄이기 시작할 수 있다는 기대와 강한 중앙은행 매입 및 지속적인 암호화폐 생태계 어려움이 긍정적으로 작용했습니다.

S&P GSCI Livestock 지수는 2022년에 4.8% 상승을 기록했습니다. 빠듯한 공급과 가금류와의 경쟁 약화에 힘입은 돈육이 가장 양호한 성적을 거두었습니다.