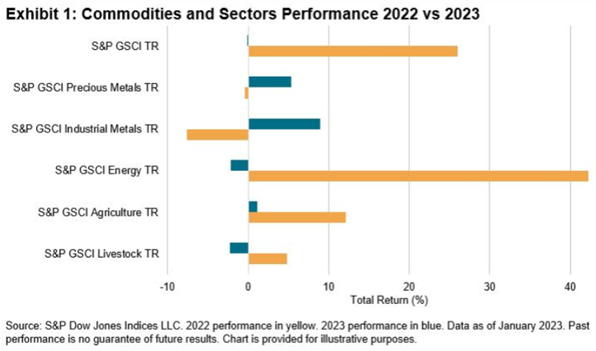

전세계 주요 원자재 상품 벤치마크인 S&P GSCI 지수는 2월 한 달간 3.83% 떨어지면서 변동성 장세를 벗어나지 못했습니다. 인플레이션은 최근 하락에도 불구하고 높은 수준에 머물면서 미 연준이 금리인상 기조를 변함없이 유지했고 2023년 말까지 완화 가능성 기대는 최근 연준논평에서 꺾였습니다. 1월 약세를 보였던 미 달러화가 강한 되돌림을 보이면서 전세계적으로 미 달러화로 가격이 책정되는 모든 주요 원자재 상품에 압력을 가했습니다.

석유 업종 내에서는 1월에 보합세를 보였던 S&P GSCI Heating Oil 지수가 9.33% 하락하며 가장 큰 타격을 입었습니다. 예상보다 따뜻했던 미국 날씨가 원유 부산물 수요를 감소시키는 데 영향을 미쳤습니다. OPEC이 생산량 변동을 발표하지 않았고 러시아 태평양 터미널에서 중국과 인도로 원유 수출량이 기록적으로 증가하는 등 원유 공급은 충분했습니다. 러시아의 북유럽 국가들에 대한 원유 수출은 2월 5일 EU 제재가 발효된 후 중단되었다.

S&P GSCI Industrial Metals 지수는 2월에 모든 금속이 전반적으로 약세를 보이면서 7.82% 떨어졌습니다. 중국의 코로나19 규제 완화에도 불구하고 세계 최대 산업용 금속 수입국인 중국의 수요는 아직 회복되지 않았습니다. 하지만 최근 중국의 제조업 구매관리자지수(PMI)는 10년 만에 가장 빠른 성장세를 보였습니다. S&P GSCI Nickel 지수는 18.27% 내리며 산업용 금속 중 가장 큰 폭으로 하락했습니다. 국제니켈연구그룹은 2022년 글로벌 니켈 시장이 적자에서 흑자로 전환했다고 발표했습니다. 니켈은 전기자동차에 들어가는 주요 금속 중 하나입니다. 런던금속거래소에서 니켈계약은 작년 가격급등 이후에도 여전히 문제가 되고 있으며, 2월 중 시카고상품거래소(CME)와 같은 다른 거래소들은 3월 말까지 대체 니켈계약을 출시할 것이라고 발표했습니다.

S&P GSCI Gold 지수는 1월 상승분을 모두 반납하고 2월에는 연초이후 보합세로 마감했습니다. S&P GSCI Silver 지수는 금과 동조하여 12.06% 하락했습니다. 은 가격은 금보다 하방 및 상방 변동성이 훨씬 큰 경향이 있습니다. 글로벌 수요가 전세계 은 수요에서 약 50%를 차지하는 가운데 산업용 금속 분야에서도 압박이 느껴졌습니다.

농업 부문에서는 S&P GSCI Wheat 지수가 연초이후 8.20% 떨어지며 가장 큰 폭으로 하락했습니다. S&P Global Commodities Insights에 따르면 호주, 캐나다, 러시아 등 생산국의 공급량 증가 가능성으로 인해 글로벌 밀 가격은 추가 하락할 것으로 예상됩니다. 러시아-우크라이나 분쟁 1년간 빠듯했던 공급이 정상화될 가능성이 높습니다.

S&P GSCI Livestock 지수는 1.29% 올랐했고 비육우와 생우가 상승세를 이끌며 유일하게 플러스 영역에서 한 달을 마감했습니다. 소 가격은 전세계 소 사육두수가 점차 줄어들고 글로벌 수요가 강세를 유지하면서 2022년 5월 저점 이후 꾸준히 상승했습니다.