概要

- S&Pダウ・ジョーンズ・インデックスは2002年にSPIVA米国スコアカードを最初に発行しました。それ以来、このスコアカードはパッシブ運用とアクティブ運用の議論において高い注目を集める調査となっています。当社は長年にわたり、スコアカードの対象をオーストラリア、カナダ、欧州、インド、南アフリカ、ラテンアメリカ、中東・北アフリカ、及び日本に拡充することで、経験を築き上げてきました。 本レポートでは、日本におけるアクティブ運用とパッシブ運用をめぐる議論は終了しませんが、当社はある戦略が他の戦略よりも優れたパフォーマンスを上げている市場セグメントを精査することで、有意義な貢献を行いたいと考えています。

- SPIVA日本スコアカードでは、アクティブに運用されている日本の投資信託についてそれぞれのベンチマーク指数に対するパフォーマンスを1年、3年、5年、10年の投資期間にわたり報告します1。このスコアカードでは、777以上の日本の大型株・中小型株の株式ファンド、及びグローバル市場、国際市場、新興国市場、及び米国市場に投資する743以上の外国株式ファンドのリターンを評価しました。

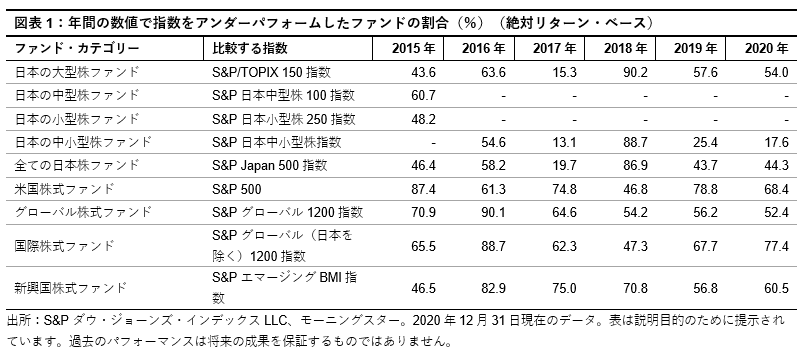

- 日本株ファンド: 2020年、S&P/TOPIX 150指数は3%上昇し、S&P日本中小型株指数はほぼ横ばいとなりました。 同期間において、大型株ファンドの46.0%及び中小型株ファンドの82.4%がそれぞれのベンチマーク指数を上回り、均等加重平均リターンはそれぞれ10.5%及び13.2%となりました。2020年の国内株式ファンドのベンチマーク指数に対する相対パフォーマンスは2019年よりも好調となり、ベンチマーク指数をアウトパフォームしたファンドの割合は高くなりました。

10年の期間では、日本の大型株ファンド及び中小型株ファンドのそれぞれ22.7%及び52.4%がベンチマーク指数をアウトパフォームしましたが、これらのファンドのそれぞれ35.0%及び35.7%が清算されました。 大型株ファンドについては、均等加重平均及び資産加重平均ベースでベンチマーク指数に対してそれぞれ0.032%及び -0.043%の超過リターンを計上した一方、中小型株ファンドについては、均等加重平均及び資産加重平均ベースでそれぞれ3.86%及び1.85%の超過リターンを計上しました。 日本の中小型株ファンドは大型株ファンドと比較して、ベンチマーク指数に対して高い超過リターンを計上する傾向がありました。

- 外国株式ファンド:2020年、米国株式ファンド及びグローバル株式ファンドのカテゴリーでは、2019年に比べてベンチマーク指数をアンダーパフォームしたファンドの割合が少なくなり、国際株式ファンド及び新興国株式ファンドのカテゴリーではその逆の結果が見られました。米国株式ファンド及びグローバル株式ファンドでは、それぞれ4%及び52.4%がベンチマーク指数をアンダーパフォームし、国際株式ファンド及び新興市場株式ファンドでは、それぞれ77.4%及び60.5%がベンチマーク指数をアンダーパフォームしました。2020年、グローバル株式ファンドは均等加重平均リターンにおいてS&Pグローバル1200指数に対して5.1%の超過リターンを計上した一方で、その他の外国株式ファンドのカテゴリーでは、ベンチマーク指数に対する均等加重平均リターンがマイナスとなりました。 グローバル株式ファンドについては資産加重平均リターンと均等加重平均リターンの間に大きな相違が見られ、資産加重平均リターンが均等加重平均リターンを14.1%上回りました。

10年の期間では、外国株式ファンドの大部分がそれぞれのベンチマーク指数をアンダーパフォームしました。グローバル株式ファンド、国際株式ファンド、及び新興国株式ファンドの 90% 以上がそれぞれのベンチマーク指数をアンダーパフォームした一方、米国株式ファンドの78.3%はS&P 500を上回ることができませんでした。ただし、米国株式ファンドのベンチマーク指数に対する超過リターンは、均等加重ベース及び資産加重ベースの両方で最悪のパフォーマンスとなりました(それぞれマイナス6.1%及びマイナス6.0%)。 外国株式ファンドの10年間の清算率は46.3%となり、国内株式ファンドの35.3%を大幅に上回りました。