概要

- S&Pダウ・ジョーンズ・インデックスは2002年にSPIVA米国スコアカードを最初に発行しました。それ以来、このスコアカードはパッシブ運用とアクティブ運用の議論において高い注目を集める調査となっています。

- SPIVA日本スコアカードでは、アクティブに運用されている日本の投資信託についてそれぞれのベンチマーク指数に対するパフォーマンスを6ヵ月、1年、3年、5年、10年の投資期間にわたり報告します。

- このスコアカードでは、743以上の日本の大型株・中型株・小型株の株式ファンドのリターンに加え、グローバル市場、国際市場、新興国市場、および米国市場に投資する681以上の国際株ファンドのリターンも評価しました。

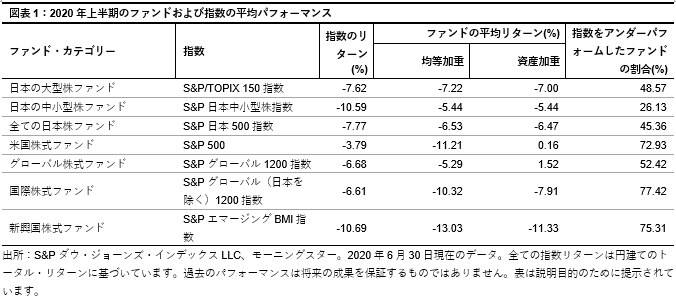

- 新型コロナウイルスのパンデミックの影響により、2020年上半期には国内および外国株式のベンチマーク指数が下落し、日本の中型株指数および小型株指数や、新興国市場の株価指数はより大幅に下落しました。

- 新型コロナウイルスのパンデミックの中で、日本の株式ファンドの大半がそれぞれのベンチマークをアウトパフォームした一方で、外国株式ファンドの相対パフォーマンスは低調となりました。より長い期間では、国内株式ファンドはそれぞれのベンチマーク指数と比較して、外国株式ファンドよりも良好なパフォーマンスを示す傾向にあることも確認されました。