エグゼクティブ・サマリー

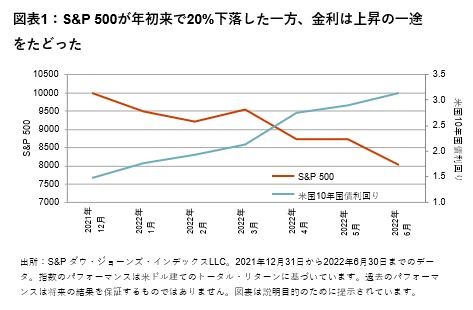

- S&P 500®は2022年1月3日に史上最高値を付けた後、2022年上半期に20%下落しました。債券も同様に下落し、米国10年国債利回りは2倍以上に上昇しました。

- 株価下落と金利上昇が同時に起こることは、歴史的に見ても珍しいことです。株式市場と債券市場が同時に下落する時には、株式のディフェンシブ・ファクターが重要な役割を果たします。株式のディフェンシブ・ファクターは、市場の下落局面でドローダウンを抑える一方、市場の上昇局面で相場の上昇に追随することを目指します。

- 本稿では、ディフェンシブ戦略指数を有効に活用し、伝統的な資産配分のリスク/リターン特性を改善する方法について考察します。

金利上昇と株価下落

S&P 500は2022年1月3日に史上最高値を付けた後、2022年6月30日までに20%下落しました1。投資家に予知能力があれば、2022年1月3日に株式を売却し、損失を容易に回避することができたでしょう。しかし、未来を予測することは不可能であるため、マーケット・タイミング戦略は不適切なソリューションであると言えます。

図表1に示されているように、2022年上半期には株価下落と金利上昇が同時に起きました(米国10年国債利回りが2倍以上に上昇する中で、S&P 米国債7-10年指数は10.6%下落した)。過去40年間の大半では、株価上昇と金利低下が同時に起きていましたが、今年上半期はそれとは正反対の動きとなりました。このことは、ポートフォリオ構築を考える上でも重要なポイントとなります。過去には、株式に100%投資することによるリスクを避けたい場合、株式と債券を組み合わせたバランス型ポートフォリオを構築することによってこうしたリスクをヘッジすることができました。1981年に始まった債券の強気相場では、こうしたディフェンシブな配分を行ったとしても、それほどリターンが犠牲になることはありませんでした。しかし、仮に債券の強気相場が終わったとすれば、ディフェンシブな投資家は株式のリスクを抑えるために他の方法を模索する必要があります。