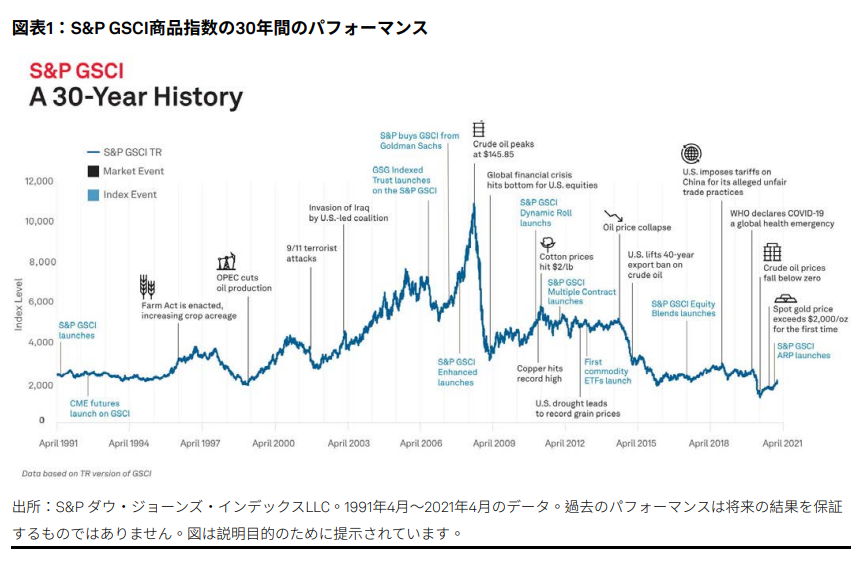

S&P GSCI商品指数は、コモディティ市場において30年間にわたり指数のイノベーションへの道を切り開き、1991年4月に指数算出を開始して以降、今もコモディティのベンチマーク指数として最も広く認知されています。当指数は幅広い市場をカバーし、生産高加重アプローチを採用しているため、グローバル・コモディティ市場の動向を正確に反映します。当指数は最も流動性の高い商品先物を組み入れるとともに、ルールに基づく透明性の高い再構築を毎年行い、市場動向の変化に適応しているため、投資可能であり、容易に複製が可能な指数となっています。

ヘッドラインS&P GSCI商品指数に加え、S&P GSCIシリーズは世界の投資インフラにおいて不可欠な役割を果たしており、ベンチマークとして、投資可能ユニバースの定義として、またはコモディティ投資やコモディティ戦略固有のリターンの尺度として利用することが可能です。図表1は、過去30年間にわたるS&P GSCIファミリーにおけるイノベーションを示しています。

コモディティ投資の30年間の歴史を振り返ると、この期間において数多くの重要な指数ベースのソリューションが市場に提供されていますが、今後30年間は、コモディティ市場においてさらに破壊的な変化が生じる可能性があると予想されます。本稿では、今後30年間にわたり顕著になると思われるコモディティ指数のイノベーションのトレンドを検証します。

コモディティESGをめぐる難問

コモディティへの投資は、環境・社会・ガバナンス(ESG)指標を投資基準に組み込むことを検討している投資家に対して重要な課題を提起しています。まず、コモディティは財務、環境、および社会に様々な影響を及ぼす広範で多様な資産クラスです。

炭素排出量やESGリスク指標を対象となるコモディティや、関連するコモディティ・デリバティブに適用することは可能かもしれませんが、そのような持続可能指標はこれらの金融商品を念頭に置いて開発されているわけではありません(図表2参照)。