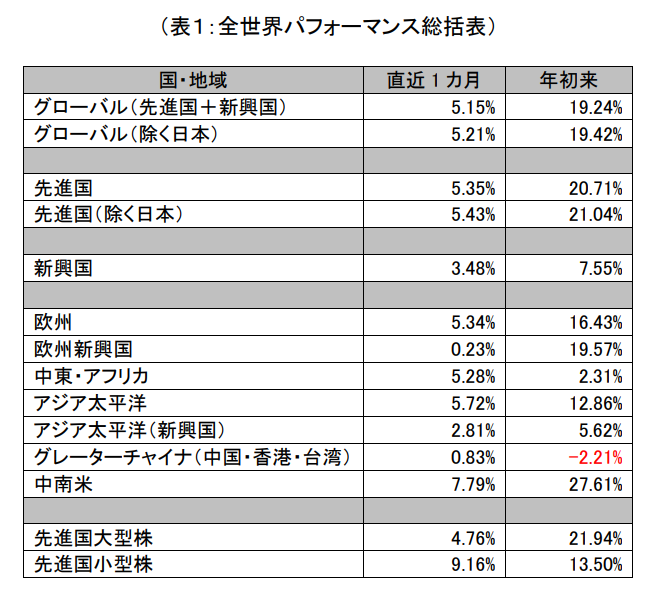

THE S&P 500 MARKET: 2024 年 4 月

個人的見解: これまでの上昇のツケが回り、値下がり銘柄数が値上がり銘柄数を 3 対 1 で上回ったものの、下落率は 4.16%で打撃は限定的

4 月の S&P500 指数の下落(4.16%下落。5,000 台を一時割り込んだものの大幅下落は免れました)が 2024 年第 1 四半期の上昇分(10.16%)のツケを払うものだったとすれば、(どうか)「また同じものを」お願いします。最近の下落が続いて揺り戻し(5%)あるいは調整(10%)になる展開に備えていない訳ではありませんが、現在の水準は防衛可能なサポートレベルの領域にあるとみられます(VIX 恐怖指数トレードが浮上しては消え、そして再び浮上する可能性があるとは言え)。米国経済にはワシントンの友人たちによって大量の資金が直接流入しています(先頃可決されたイスラエル/台湾/ウクライナへの米国の緊急支援計画を通じて最低 340 億ドル、CHIPS 法による米製造業向け補助金・融資を通じて 390 億ドル)。一方、雇用(および給与)は高水準に留まっており、現在実際の利益(およびキャッシュフロー)は好調です(ただしガイダンスはそれほど良好ではありません ――2024 年第 2、第 3、第 4 四半期で最高益が見込まれているものの)。そして不快な「代名詞」ダンスにおいて「U.S.」は(ジェンダーの観点から)最も心地良い「代名詞」と見なされています。

ガイダンス関連のニュースには否定的な見方もありましたが、実際の前期比の増益率は 1%の予想を上回り(予想を上回った企業の割合は76.8%)、ウィスパーナンバー(アナリストの非公式の業績予想)の2.5%も上回っています(現時点で 2.7%、前年同期比では 5.4%増)。売上高は過去最高となった 2023 年第 4 四半期の水準(年末商戦に伴う典型的な動きの結果です)を 4.1%下回ったものの、前年同期比では4.1%増加しました。

経済データはあらゆる可能性を示唆する結果となり(リセッション、スタグフレーションへの新たな懸念、成長)、ボラティリティは高まったものの、最終的にトレードを左右したのは企業業績とファンダメンタルズ(ならびにデータから導かれた予測)でした。

4 月の日中ボラティリティ(日中の値幅を安値で除して算出)は平均 1.13%と 3 月の 0.73%から上昇しました。同様に 10 年債利回り(4.68%。3 月は 4.21%、2023 年末は 3.88%)と金(1 トロイオンス=2,303 ドル。3 月は 2,241 ドル、2023 年末は 2,074 ドル)も上昇しましたが、市場は4.16%の下落と、4.87%下落した 2023 年 9 月(8 月と 10 月を合わせた 3 カ月間で 8.61%下落)以来の大幅下落となりました。11 セクター中、上昇したのは 1 セクター(公益事業の+1.59%)のみで(最も大幅に下落したのは不動産で-8.62%)、値下がり銘柄数(385 銘柄)が値上がり銘柄数(118 銘柄)を上回りました(全 11 セクターが上昇した 3 月には、値上がり銘柄数が 402 銘柄で、値下がり銘柄数の 100 銘柄を上回っていました)。

年初来では、上昇率は 5.57%となり(11 セクター中 10 セクターが上昇し、不動産が 9.86%下落)、値下がり銘柄数が増えたものの、引き続き値上がり銘柄数が値下がり銘柄数を上回っています(値上がり銘柄数が 302 銘柄、値下がり銘柄数が 199 銘柄。これに対して 3 月時点では年初来で値上がり銘柄数が 369 銘柄、値下がり銘柄数が 134 銘柄)。マグニフィセントセブン銘柄の存在感は依然として大きく、株式リターンの 51%に寄与しましたが(年初来で 11.5%下落したApple[AAPL]と同 26.2%下落した Tesla[TSLA]を含む)、S&P500 指数の年初来の上昇率の 41%は Nvidia(NVDA、年初来 74.5%上昇)によるものです。また「マグニフィセント(素晴らしい)」ではありませんが(空売りしていない限り)、Boeing(BA、多くの投資家が超長期的な買い銘柄と見なす銘柄)は同指数で 3 番目にパフォーマンスが悪く、年初来で 35.6%下落しました(ああ、何たることでしょう)。

5 月は、米連邦公開市場委員会(FOMC)で幕を開け(4 月 30 日火曜日から 2 日間開催)、5 月 1日水曜日の午後 2 時の声明文発表では金利が据え置かれ、2 時 30 分に始まるパウエル議長の記者会見では、辛抱強く待つか行動するかはデータ次第との見解が示されると予想されます(つまり「どちらもあり」ということです)。注目は、FRB の声明文発表と議長の会見に先立ち午前中に公表される、ADP 全米雇用統計、PMI と ISM の製造業景気指数(いずれも取引開始前)、そして建設支出と JOLTS(求人労働異動調査、午前 10 時)です。現在市場では、利下げは 1 回か(9 月の確率が最も高く 45%、次いで 12 月が 30%)、年内なしかで議論が分かれています(昔々、具体的には 4 カ月前のことですが、利下げは 2024 年 3 月に始まり、年内 6 回実施されると予想されていました)。その後、小売業の決算発表に関心が移るとともに、消費者の現在、さらに今後の動向についてあれこれ解釈がなされるでしょうが、いつもの経済データ(雇用統計、消費者物価指数[CPI]、生産者物価指数[PPI]、個人消費支出[PCE]物価指数等々)によって市場(および FRB)の全体的なトーンは決まるでしょう。それからもちろん、中東やウクライナの情勢、政治、大学キャンパスでの抗議行動、政策金利を「より高くより長く」維持する方針や財務省による短期/長期の借入れ圧力を通じた債務維持コスト(債務水準は言うまでもなく)等の問題もあります。つまり 5月も変動の激しい 1 カ月になるだろう、ということです(ちなみに 5 月 17 日には私の S&P での勤務が 48 年目に突入します ―― その日まで首がつながっていればの話ですが)。