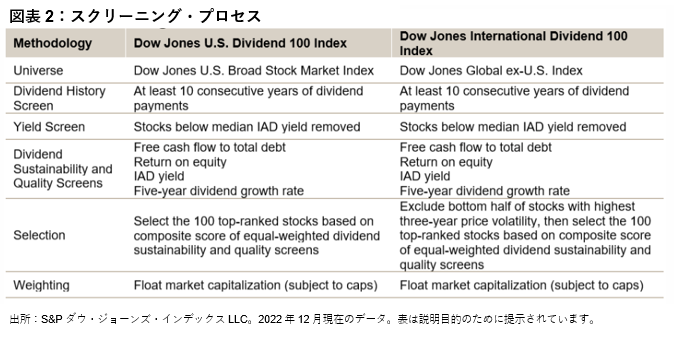

このシリーズのパート1で説明したように、ダウ・ジョーンズ米国配当100指数及びダウ・ジョーンズ・インターナショナル配当100指数では配当の持続可能性とクオリティに基づく厳格なスクリーニングを行い、指数構成銘柄を選択しています。このことが、2022年やその他のインフレ局面における両指数のアウトパフォーマンスにつながった可能性があると考えられます。

パート2では、これらのスクリーニングが両方の指数のファンダメンタルズに及ぼしたプラスの影響を分析するとともに、米国指数とインターナショナル指数を組み合わせた場合の分散効果についても検証します。