S&P ダウ・ジョーンズ・インデックスは 2002 年に SPIVA 米国スコアカードを最初に発行しました。それ以降、S&Pダウ・ジョーンズ・インデックスはアクティブ運用ファンドとベンチマーク指数のパフォーマンスを比較したレポートを定期的に発行しており、ファンドやファンド・カテゴリーの数が世界的に増加する中でこの取り組みを続けています1。

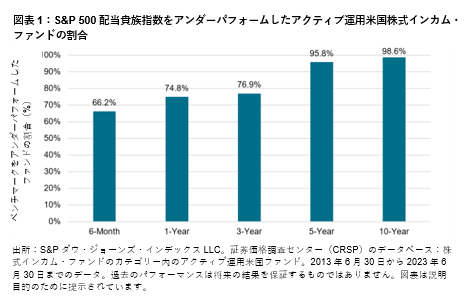

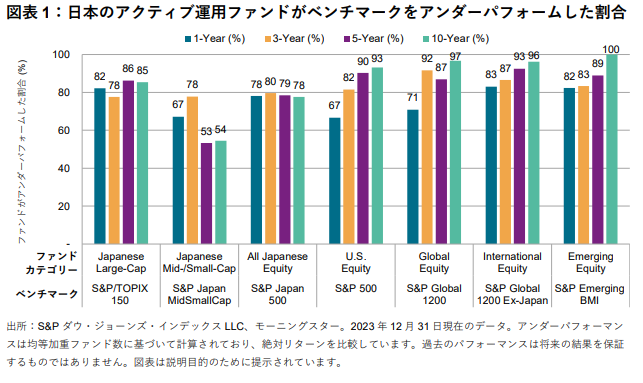

SPIVA 日本スコアカードでは 2014 年以降、日本で設定されたアクティブ運用ファンドのパフォーマンスを評価しており、大型株、中型株、及び小型株セグメントに加え、国際株式ファンド及びグローバル株式ファンドも対象としています。ここ数年間にわたり、日本のアクティブ運用ファンドの大半が、それぞれのファンド・カテゴリーにおいてベンチマークをアンダーパフォームしています。図表 1 では、2023 年 12 月 31 日までの 1 年、3 年、5 年、及び 10 年の期間において日本のアクティブ運用ファンドがベンチマークをアンダーパフォームした割合を示しています。

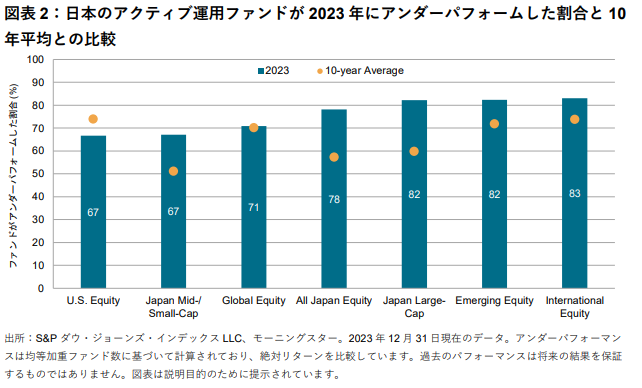

日本では長期にわたりデフレが続いていましたが、2023 年にはデフレ脱却を果たし、日本株は大きく反発しました。一方、日本のアクティブ運用マネージャーにとっては厳しい年となりました。2023 年通期において日本の国内株式ファンド(全ての日本株カテゴリー)の 78%が S&P 日本 500 指数をアンダーパフォームしました。株式ファンドの 3 分の 2 以上がそれぞれのベンチマークをアンダーパフォームし、米国株式を除くほぼ全てのカテゴリーにおいて、アンダーパフォームした割合がそれぞれの 10 年平均を上回りました(図表 2 参照)。

日本のアクティブ運用ファンドの大半が 2023 年にアンダーパフォームしたのはなぜでしょうか?多くの説明が可能ですが、主に 3 つの要因があったと考えられます。

- 大型株のアウトパフォーマンス:2023 年における主な市場トレンドの 1 つは、大型株がアウトパフォームしたことでした。米国市場ではこうした動きが顕著に見られ、アップル、アマゾン、アルファベット、メタ、マイクロソフト、テスラといったいわゆる「マグニフィセント・セブン」が 2023 年の S&P 500®のリターンの58%に貢献しました。日本でも同様に、大型株で構成される S&P/TOPIX 150 が2023 年に S&P 日本中小型株指数を 4%アウトパフォームしたことで、市場における集中度が高まりました(図表 3 参照)。時価総額が小さく、あまり知られていない銘柄の中から超過収益の源泉を探したアクティブ運用マネージャーにとって、こうした市場環境が不利に働きました。