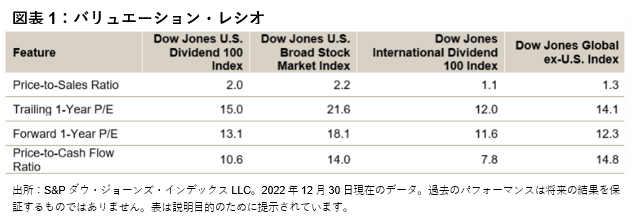

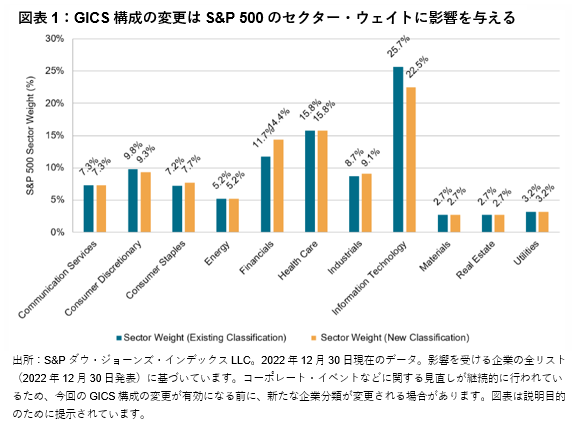

2023年3月17日の取引終了後から、世界産業分類基準(GICS®)構成の変更が有効となり、GICS Direct及びS&P ダウ・ジョーンズ・インデックスの指数においてこの変更内容が反映されます。これらの変更はほとんどのセクターに影響を及ぼすため、S&P 500のセクター・ウェイトも変わることになります。例えば、図表1では既存のGICS分類に基づくS&P 500のセクター・ウェイトと、新たなGICS分類が有効になったと仮定した場合のS&P 500のセクター・ウェイトを比較しています(2022年末時点)。新たなGICS分類では、情報技術セクターと一般消費財・サービス・セクターのウェイトが低下する一方で、金融セクターと資本財・サービス・セクターのウェイトが上昇します。本ブログでは主な変更点の概要を紹介します。

GICSが世界の株式市場を正確に反映するよう、GICSの見直しを毎年行っている

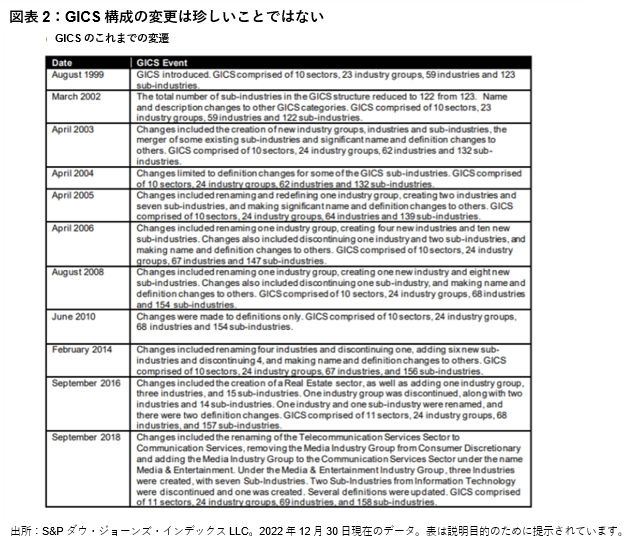

1999年に開発されたGICSは、企業を分類するための一貫した枠組みであり、世界各国のセクター及び産業の比較を可能とする分類基準です。売上高、収益、及び市場認識に基づいて各企業の主な事業活動を定義し、これに従って各企業に産業サブグループを割り当てます。GICSは、セクター、産業グループ、産業、及び産業サブグループの4つの階層で構成されており、最も細分化された階層である産業サブグループの割り当てが決まれば、その上部の階層であるセクター、産業グループ、及び産業の分類も決まります。当社ではGICSの見直しを毎年行い、GICSの構成が世界の株式市場を正確に反映するように努めています。

図表2に示されているように、GICSは長年にわたり何度もアップデートを重ねてきました。例えば、2016年には単独のセクターとして不動産セクターを創設し、2018年には電気通信サービス・セクターをコミュニケーション・サービス・セクターに改称しました。今回のGICS構成の変更はほとんどのセクターに影響を及ぼすものであり、変更後のGICSは11のセクター、25の産業グループ、74の産業、163の産業サブグループで構成されます。