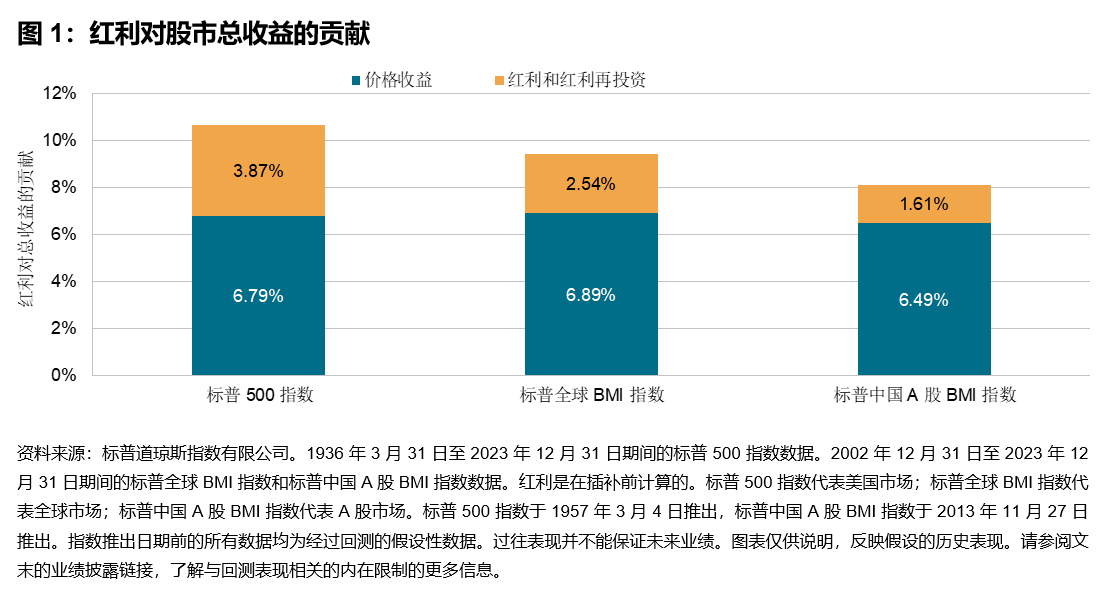

摘要

红利股在过去十年一直是市场关注的焦点——在追求收益率和股权参与需求的推动下,跟踪被动管理型红利产品的资产增长迅猛。但如果高股息率公司的财务稳定性不强,它们在面对全球经济不确定性和利率上升的压力时很可能会减少分红。因此,追求高股息率的投资策略也应关注质量。

在各种关注红利的股票指数中,道琼斯红利 100 指数系列采用的独特的编制方法。该指数在所覆盖的每个市场精选 100 只持续分红、基本面实力强劲的高股息股票,并跟踪其表现。

标普道琼斯指数公司于 2011 年推出了道琼斯美股红利 100 指数,然后于 2021 年进一步扩大到国际市场,推出了道琼斯国际红利 100 指数。本文着重研究道琼斯红利 100 指数的潜在优势。

- 有稳定财务质量支撑的可持续红利。该系列指数不仅关注个股持续稳定分红的能力,同时也十分注意决定分红可持续性的财务质量。个股必须至少连续 10 年分红才能达到“优选收益”的标准,同时还将个股的现金流总债务比率、净资产收益率 (ROE)、股息率和五年红利成长率计算综合评分,从而对个股进行排名。除基本的年度调整外,

从 2018 年 7 月开始,标普道琼斯指数公司还开始实行月度红利评估,以确保红利的可持续性。如果发现公司取消分红,则会在月度红利评估时从指数中剔除。

- 红利增长抵御未来利率上涨。一些市场的参与者会担忧利率上涨的问题,在这种环境中可能需要关注红利的成长性。高收益股票策略通常偏向于对利率敏感的行业板块。这些行业主要因为其成熟的商业模式,拥有可以利用的杠杆(例如公用事业板块),因此往往会提供更高的股息率。但在利率上涨时,这些实体将会面临风险。根据红利成长性选股,有助于确保在选股过程中关注那些能够实现业务增长并增加分红的公司。从资本结构和运营角度来看,这些公司的管理通常都较为稳健。

- 可投资性。道琼斯红利 100 指数与其他红利策略的区别在于,前者采用严格的规模和流动性筛选标准,以及基于流通市值的加权方法。采用这些筛选的目的,是为了从流动性、容量和换手率全方面提高指数的可投资性。规模和流动性筛选标准有助于减少规模较小、陷入困境的股票对投资组合的影响,确保投资组合篮子由高流动性的股票组成。基于市值的加权方法不仅有助于提高指数的容量,同时相较于基于股息率或红利总额加权的指数,还可降低指数的换手率。