引言

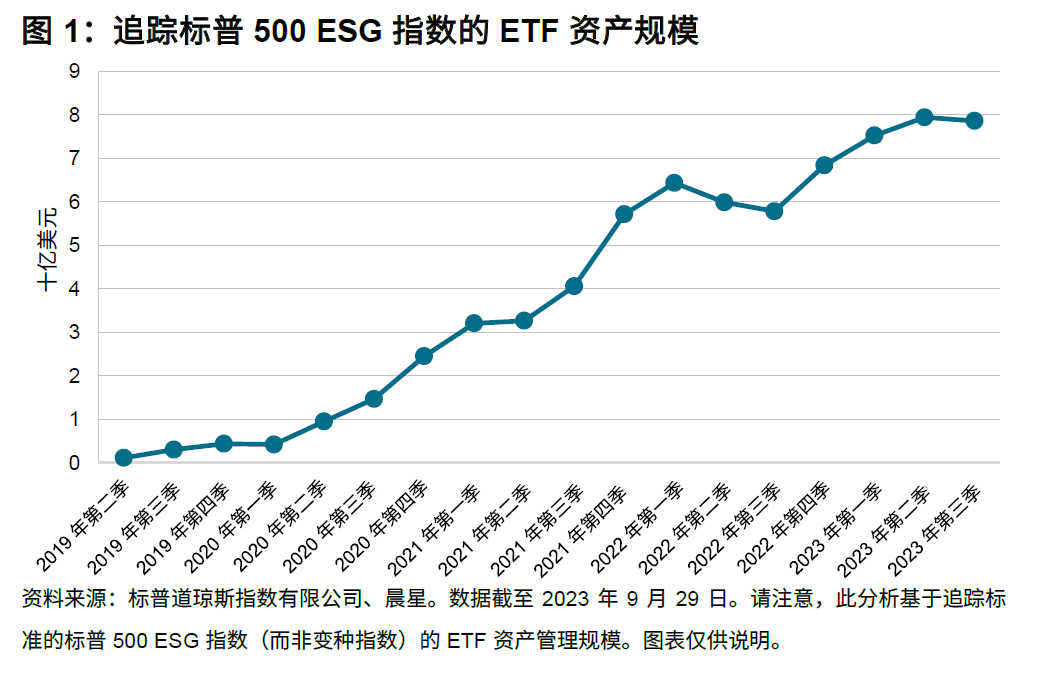

标普 500 ESG 指数于 2019 年面世,现已成为可替代标普 500 指数的重要可持续发展基准指数。基于标普 500 ESG 指数的资产管理规模 (AUM) 一直在稳步增长(参见图 1),而随着基于该指数的金融产品网络不断壮大,其流动性也越来越可观。虽然还不足以与标普 500 指数的庞大规模相比,基于标普 500 ESG 指数的交易所交易基金 (ETF)、期货和期权生态系统的交易量已经远超其他同类产品,其流动性在追踪美国股票的可持续发展指数中遥遥领先。

指数简介

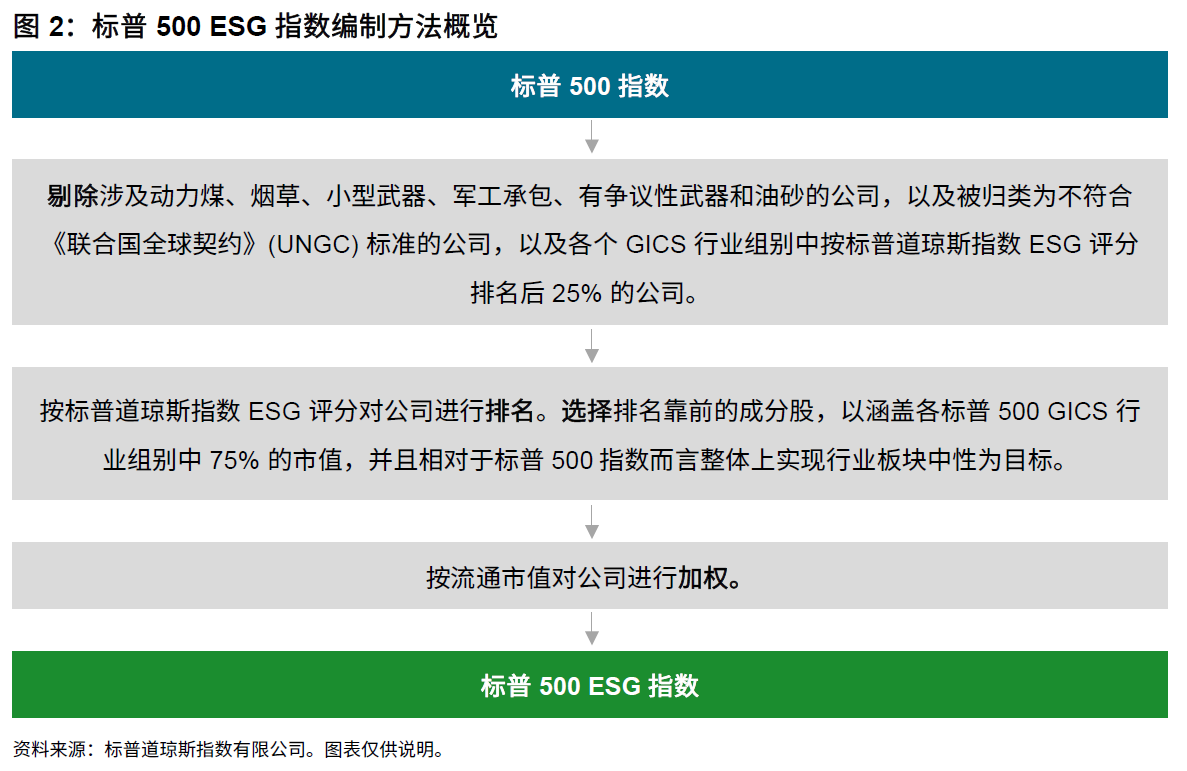

截至 2023 年 9 月 29 日,标普 500 ESG 指数涵盖319 家标普 500 指数公司。标普 500 ESG 指数的纳入标准不仅包括标普 500 指数本身的许多特质,同时还包括更高的可持续性特征。为此采用多种可持续性剔除标准,并应用了标普道琼斯指数 ESG 评分,以涵盖各标普 500 全球行业分类标准 (GICS)® 行业组别 75% 的市值为目标。指数编制流程如图 2 所示。