简介

标普中国A股中盘500指数致力于提供具代表性的中国A股中盘投资机会,同时要求指数成分股收益为正并排除受制裁的证券。由于中盘股的独特性质,与专注于大盘股的标普中国A 300指数相比,该指数的构建提供了差异化的投资机会。

在本概述中,我们将探讨考虑中国A股中盘的原因,包括:

- 其在传统中国和新兴市场基准中的代表性有限;

- 机会组合的规模与范围;

- 与A股大盘相比,具有差异化的投资特征和高回报差异;和

- 大盘股和中盘股的投资组合可提供更广泛的跨行业覆盖。

标普中国A股中盘500指数的编制方法具备若干额外的潜在优势,包括:

- 对盈利能力有要求,排除缺乏实现正收益往绩记录的公司;和

- 排除受制裁的证券。

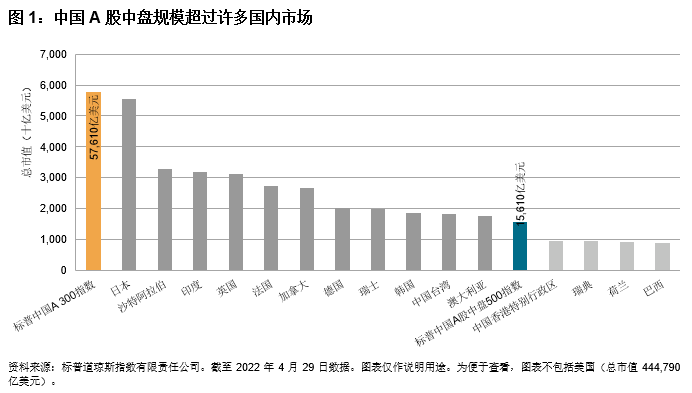

中国A股市场的规模与范围

尽管国际市场参与者对投资中国股票市场的兴趣日益浓厚,但A股在广泛的基准指数中仅有部分获纳入为成分股,在传统中国指数和新兴市场指数中的代表性明显不足。如果获纳入成为成分股的A股的代表性不足,指数中的中国特定风险敞口可能被认为是不完整的。

鉴于中国在岸股票市场的规模与深度,有理由将覆盖范围扩展至中盘股,截至2022年4月29日,中盘股总市值约为1.6万亿美元。事实上,虽然中国A股大盘代表了仅次于美国的最大规模市场,但标普中国A股中盘500指数的市值几乎与澳大利亚规模相当,并且超过香港、瑞典、荷兰和巴西等若干成熟市场的规模。