简介

iBoxx 亚洲债券基金 (ABF) 泛亚洲指数发布于 2005 年,是东亚及太平洋中央银行行长会议组织 (EMEAP) 倡议的亚洲债券二期基金 (ABF2) 的官方基准。设立该倡议是为了通过投资 9 个被动型本币债券基金,促进区域内本币债券市场的发展。ABF2 倡议的关键目标之一是提供进入当地债券市场的具有成本效益方案,以鼓励市场参与,包括吸引外国投资者对该地区的投资。该倡议的另一个目标是提高投资者对(当时)这一相对较新的资产类别的认识,以及对亚洲债券的普遍兴趣。

作为一个信用风险敞口有限的指数,iBoxx ABF 泛亚洲指数由来自八个亚洲市场(即中国内地、中国香港、印尼、马来西亚、新加坡、韩国、

泰国和菲律宾)以本币计价的主权和次主权债券组成。

自发布以来,该指数及其相关市场都发生了重大变化。在本概述中,我们将重点介绍一些关键的发展,并提供关于这一指数编制方法自 2005 年发布以来的显著变化的洞见。我们还将深入研究近年来亚洲本币债券的表现和需求,以及亚洲债券如何使多元化全球投资组合的投资者受益。

市场发展

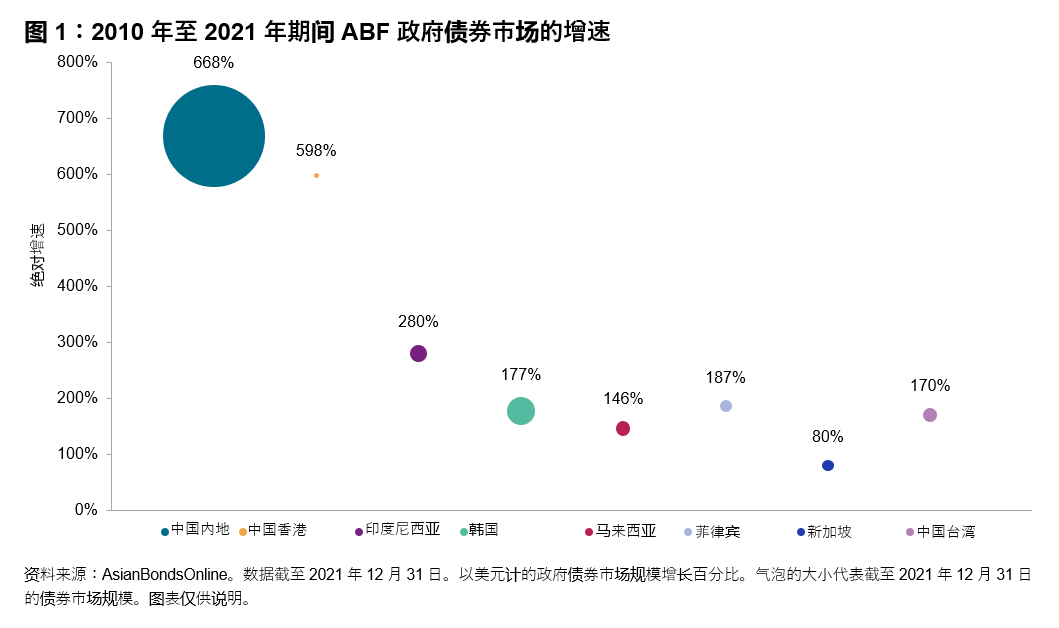

iBoxx ABF 泛亚洲指数中的地方政府债券市场规模自 2010 年以来的年复合增速 (CAGR) 高达 16.2%。各个债券市场的增长率存在差异,这突显了 iBoxx ABF 泛亚洲指数在发展、金融改革、贸易依存度和市场成熟度以及地方政府债务供需方面的差异。

如图 1 所示,在该指数的八个市场中,截至 2021 年 12 月 31 日的 12 年期间,中国的增速最快 (668%),而新加坡的增速最慢,为 80%。同期,香港政府债券市场的增速为 598%,但以美元计算仍是 ABF市场中规模最小的。值得注意的是,同期菲律宾政府债券市场规模(1,590 亿美元)的年复合增速达 9.2%,而新加坡为 5.0%,截至 2021 年 12 月 31 日,前者的规模(1,590 亿美元)已略超后者(1,589 亿美元)。