本文最初于 2020 年 2 月 2 日在 Indexology®博客上发布。

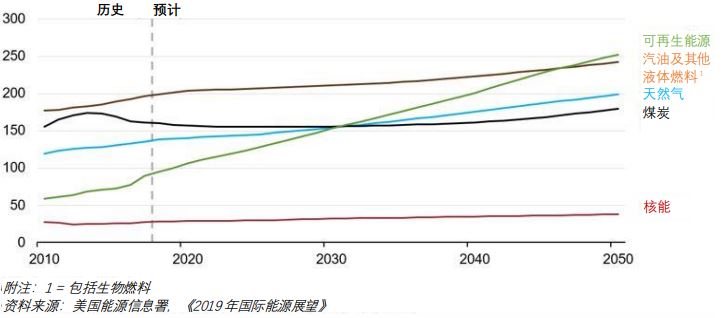

美国能源信息署预测,到 2050 年,风能、太阳能、水力发电和地热能等可再生资源的发电量应能满足全球大部

分能源需求。1虽然过去十年可再生能源的使用明显增加,但目前的使用量仍然不及传统能源。

图表 1:能源消耗量

全球主要燃料能源消耗量

千万亿英制热量单位/p>

从石油、天然气及煤炭等传统能源转向可再生能源的主要驱动因素,在于全球多国政府着手采取旨在减少全球碳足迹的政策。 最值得关注的是,近 200 个国家签署了具有重大意义的《巴黎协定》;该协定于 2016 年生效,要求将全球平均 温度较前工业化时期的上升幅度控制在 2°C 以内,力争于本世纪中叶之前实现气候中和。2 在此过程中一直波折 不断,包括全球最大经济体、同时亦是最大碳排放国之一美国的退出协定。然而从美国总统拜登在 2020 年美国 大选中的竞选承诺来看,他的当选重新点燃希望。的确,新任总统在上任的头几个小时内便签署了一项行政命令, 要求美国全面重返巴黎协定。