本文最初于 2020 年 5 月 15 日在 Indexology®博客上发布。

在过去 20 年,标普 500®经历了三次跌幅超过 30%的熊市——2000-2001 年的科技股泡沫破灭、2008 年的全球 金融危机以及目前我们正在经历的新型冠状病毒抛售。

在科技股泡沫破灭和全球金融危机期间,以美国为关注重点的多只红利指数均跑赢标普 500。但在新型冠状病毒 抛售期间,大多数红利指数的表现均不及标普 500(图 1)。

本文旨在探究有关红利指数和导致此番普遍表现不佳的因子的特点。

SPICE

掌握全方位指数数据

红利指数为何在新型冠状病毒抛售期间表现失色?

经历变局的世界

继4月下跌之后,大宗商品能否在5月重拾升势?

新型冠状病毒爆发期间中国 A 股市场各因子表现有何不同

中国股市对国内及全球新型冠状病毒爆发作出的应对

本文最初于 2020 年 5 月 15 日在 Indexology®博客上发布。

在过去 20 年,标普 500®经历了三次跌幅超过 30%的熊市——2000-2001 年的科技股泡沫破灭、2008 年的全球 金融危机以及目前我们正在经历的新型冠状病毒抛售。

在科技股泡沫破灭和全球金融危机期间,以美国为关注重点的多只红利指数均跑赢标普 500。但在新型冠状病毒 抛售期间,大多数红利指数的表现均不及标普 500(图 1)。

本文旨在探究有关红利指数和导致此番普遍表现不佳的因子的特点。

本文最初于 2020 年 5 月 15 日在 Indexology®博客上发布。

今天的世界看起来与三个月前大不相同。这三个月内,股票先是达到历史最高点,进入熊市,又再退出熊市,目 前位于较高峰低 15%的位置,维持较高波动性水平。

S&P 500 低波动率指数® 最近的重新调整(5 月 15 日收市后生效)将指数中的 64 只股票(按权重计为 63%)轮 换。为作比较,过去 28 年的年度周转率中值为 64%。如图 1 所示,本季度的周转率值得注意的原因除了其规模 之外,行业配置也有较大变化。低波动率股票在公用事业中的权重下降了 21%,房地产下降了 16%,金融下降 了 11%,而医疗保健(+21%)和日常消费品(+13%)取得了两位数的增长。

4 月,新型冠状病毒继续对大宗商品市场造成严重破坏。标普高盛商品指数 4 月下跌 9.67%,年初至今下跌 47.92%。经济数据继续疲软,达到所未见的水平。对于从开采到消费的大宗商品流通至关重要的供应链突然中断, 需求崩溃。能源股和农业股跑输大市,金属股则出现些许复苏迹象。

随着 2020 年 4 月 20 日即期月份油价暴跌,原油供应过剩的影响显露无遗。负油价更可载入 2020 年前所未有的市 场历史事件中。需求消失、存储容量减少及 5 月 WTI 原油合约的实际结算为能源相关大宗商品掀起一场完美风 暴。国际能源署认为,由于对交通和工业活动的限制,2020 年全球能源需求可能会减少 6%,这是有记录以来绝 对数量的最大收缩。新型冠状病毒疫情本已令需求疲软,加上石油输出国组织 (OPEC) 原油产量创 2019 年 3 月以 来的最高水平,油价备受冲击。OPEC+ 减产预计将自 2020 年 5 月起生效。继 2020 年 3 月下跌 54.72%之后,标 普高盛原油商品指数于 2020 年 4 月又跌 40.69%。原油波动率创历史新高,所有石油产品全线走疲。

标普高盛工业金属商品指数 4 月回升 0.96%,收复 3 月部分失地。中国工厂复工,一度中断的供应链重启,为铜 和镍提供支持。

随着各类资产波动率上升,标普高盛黄金商品指数上涨 6.03%,跑赢所有其他大宗商品,在市场充满变数之期证 明了其避险港的地位。据世界黄金协会数据显示,2020 年第一季黄金投资需求同比增长 80%,抵消了珠宝需求 39%的跌幅。

标普高盛粮食商品指数下跌 6.25%,全线疲软。标普高盛玉米商品指数跌幅最大(-7.60%),因其与乙醇领域的能 源具有相关性。对杂货食品的需求大幅增长,但无法抵消对乙醇需求的历史性不足。可可豆、棉花和咖啡走出与 上月相反的行情。继强劲的 3 月后,标普高盛咖啡商品指数 4 月下跌 11.87%。继 3 月份出现两位数下降后标普高 盛棉花商品指数及标普高盛可可豆商品指数均有上涨,分别涨 11.56%和 7.12%。

标普高盛牲畜商品指数 4 月下跌 5.15%。由于几家大型肉类生产商关闭工厂和屠宰场,预计美国供应链将短缺数 百万磅肉品。预计短期内杂货店将出现肉类短缺,因为农民无从售卖牲畜以供加工,可能会选择性宰杀牲畜。据 估计,4 月美国猪肉加工产能中有近三分之一处于停产状态。

本文最初于 2020 年 4 月 23 日在 Indexology®博客上发布。

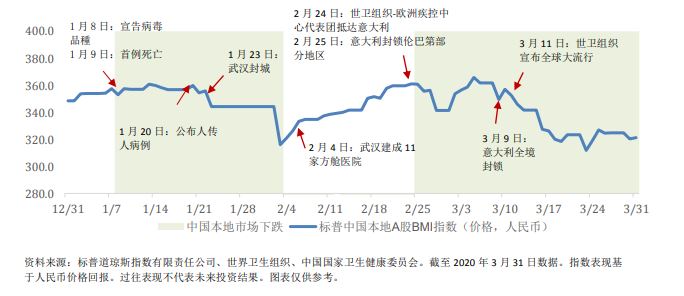

由于新型冠状病毒在国内爆发、并随后蔓延至全球其他地区,今年第一季度中国 A 股市场上演过山车走势。在 我们上一篇博客“中国股市对国内及全球新型冠状病毒爆发作出的应对”中,我们讨论了在近期市场下跌和反弹期 间各行业的不同反应。在本篇博客中,我们将分析标普中国 A 股因子指数在 2020 年第一季度的表现。

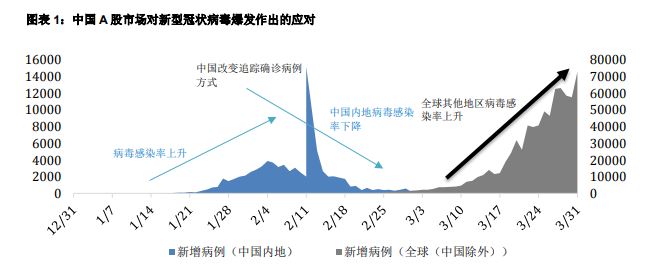

图表 1:中国 A 股市场对新型冠状病毒爆发作出的应对

本文最初于 2020 年 4 月 5 日在 Indexology®博客上发布。

新型冠状病毒肆虐各大洲,全球各国均经历经济放缓与金融市场震荡。标普泛亚 BMI 指数及标普 500® 指数于 2020 年第一季度分别下跌 20.5% 及 20.0%。[1] 同期,标普中国本地 A 股 BMI 指数及标普中国 500 指数(旨 在追踪国内及海外上市的 500 家规模最大的中国公司)分别下跌 9.5% 及 10.3%,[2] 仅为美国和泛亚市场跌幅 的一半。

面对国内新型冠状病毒疫情,在 2020 年 1 月 20 日至 2 月 3 日中国新型冠状病毒新增感染病例呈上升趋势之 际,中国 A 股市场急跌 14.2%。然而受益于政府的经济刺激计划,及国内感染率下降令投资者信心改善,该市 场已收复自 2020 年 2 月 3 日以来的大部分失地。[3] 此后中国的商业活动开始恢复活跃,国家统计局宣布中国 制造业采购经理指数从 2 月的 35.7 反弹至 3 月的 52.0。然而,由于投资者预计全球其他地区的新型冠状病毒疫 情加剧将导致全球衰退,因此全球股市被恐慌情绪笼罩。在 2020 年 2 月 20 日至 3 月 23 日期间,标普 500 指 数及标普泛亚 BMI 指数分别下跌 33.7% 及 27.8%,而标普中国本地 A 股 BMI 指数和标普中国 500 指数跌幅较 小,分别为 14.1% 和 17.5%。