2022 年是美股市场指数自 2008 年全球金融危机以来表现最惨淡的一年,标普 500® 指数进入熊市并在 2022 年下跌 18%。尽管市场整体受挫,不过也有一些相对赢家:标普道琼斯美国核心指数凭借编制方法上的差异,去年跑赢同类 MSCI 指数。下面我们分析了指数构建对这两个指数系列的表现、因子敞口和行业权重的影响。

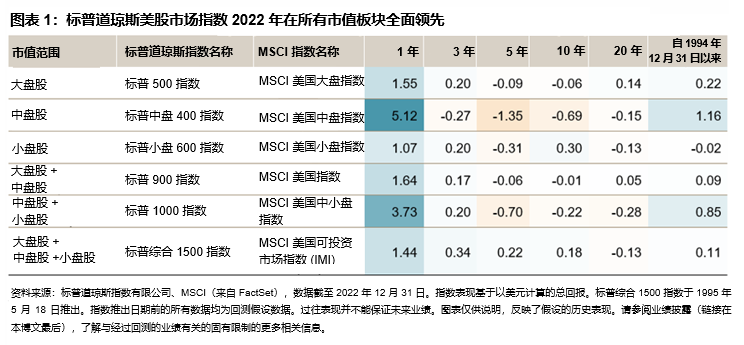

从图表 1 可以明显看出标普综合 1500® 指数在 2022 年一直全面跑赢 MSCI 指数,而对于标普道琼斯美国核心指数,所有市值板块在 2022 年平均四分之三的月份跑赢 MSCI ACWI 美国指数。领先优势介于 1% 到 5% 之间,其中中盘股板块的领先优势最大——标普中盘400® 指数跑赢 MSCI 美国中盘股指数 5%,这是自 2016 年以来的最大日历年度利润率。自 1994 年 12 月 31 日以来,标普道琼斯美国核心指数在大部分市值板块均跑赢 MSCI ACWI 指数。

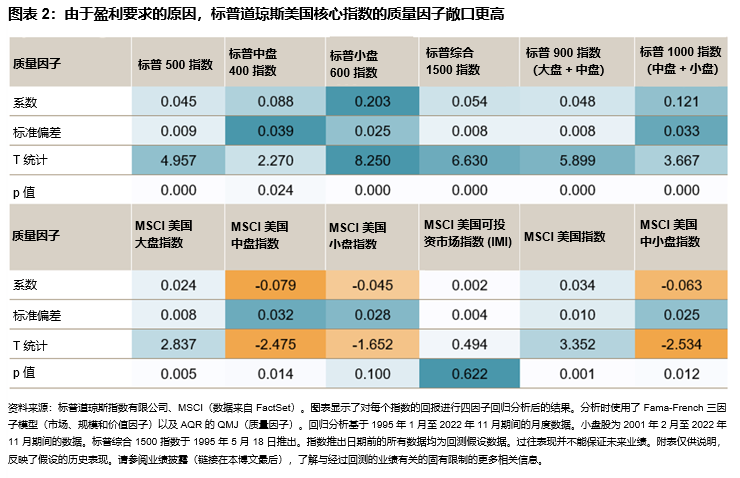

由于指数结构的差异,标普道琼斯指数中的质量因子敞口在过去一直高于同类 MSCI 指数。例如,标普综合 1500 指数盈利标准要求(包括但不限于)上市公司需要连续四个季度实现正盈利才合资格条件被考虑纳入指数。而 MSCI ACWI 美国指数没有这方面的要求。如图表 2 所示,这一差异正是标普道琼斯指数中的优质因子较多的原因所在。

中小盘股的成分股质量差异十分显著,标普道琼斯指数和 MSCI 指数在这些市值板块的质量得分差距最大。这一差异在中小盘股中尤为明显,因为与大盘股公司相比,中小盘公司还处于发展的早期阶段。公司通常很难在不盈利的情况下达到“大盘股”的资本化水平。标普综合 1500 指数剔除了质量较低的股票,这让标普小盘 600 指数和标普中盘 400 指数的成分股质量分别优于 MSCI 美国小盘指数和 MSCI 美国中盘指数。由于盈利要求严格,标普道琼斯美国核心指数在市场关注优质股,避开“垃圾股”时表现领先。