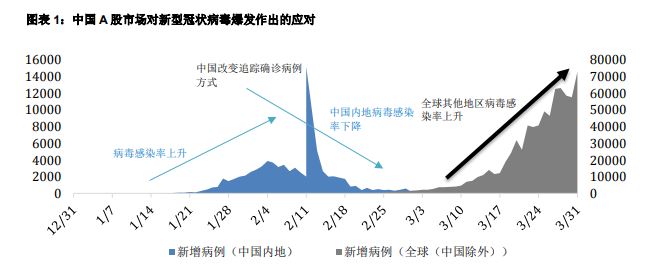

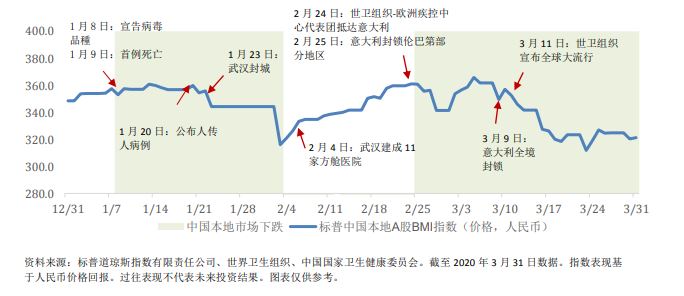

本文最初于 2020 年 5 月 26 日在 Indexology®博客上发布。

2020 年的美国股市一开局就惊天动地。3 月份在经历了大幅抛售后,标普 500®指数当月升幅高达 12.8%,创下 自 1987 年以来月涨幅最高纪录。与此同时,VIX®在一个月的时间里,先是从其长期中位值升至历史新高,然后 跌至 30 左右。最近有观点在争论,通常被称为“恐慌晴雨表”的 VIX 是否已恢复正常水平,市场是否已触底成功。 为了回答这个问题,我们需要从几个侧面对 VIX 以及与之有关的交易活动进行探究。

VIX 期货曲线未完全恢复到升水状态

正如特许金融分析师(CFA) 协会研究基金会近期发表一篇 VIX 论文所指出,VIX 期货曲线大约在 80%的时间处于 升水状态,并且往往会在股市大跌期间转入贴水状态。2020 年 2 月 24 日,VIX 期货曲线进入贴水状态,这种下 滑的趋势一直持续到 5 月 6 日。下图 1 中的阴影部分显示的是 VIX 期货曲线处于贴水状态的期间。但是,VIX 期 货第一个月与第二个月的报价差别并不大,报价曲线平坦,而没有明显升水。实际上,2020 年 5 月 12 日和 13 日期货曲线又一次出现小幅贴水,这可与 VIX 期限结构通常所处的升水状态相去甚远。