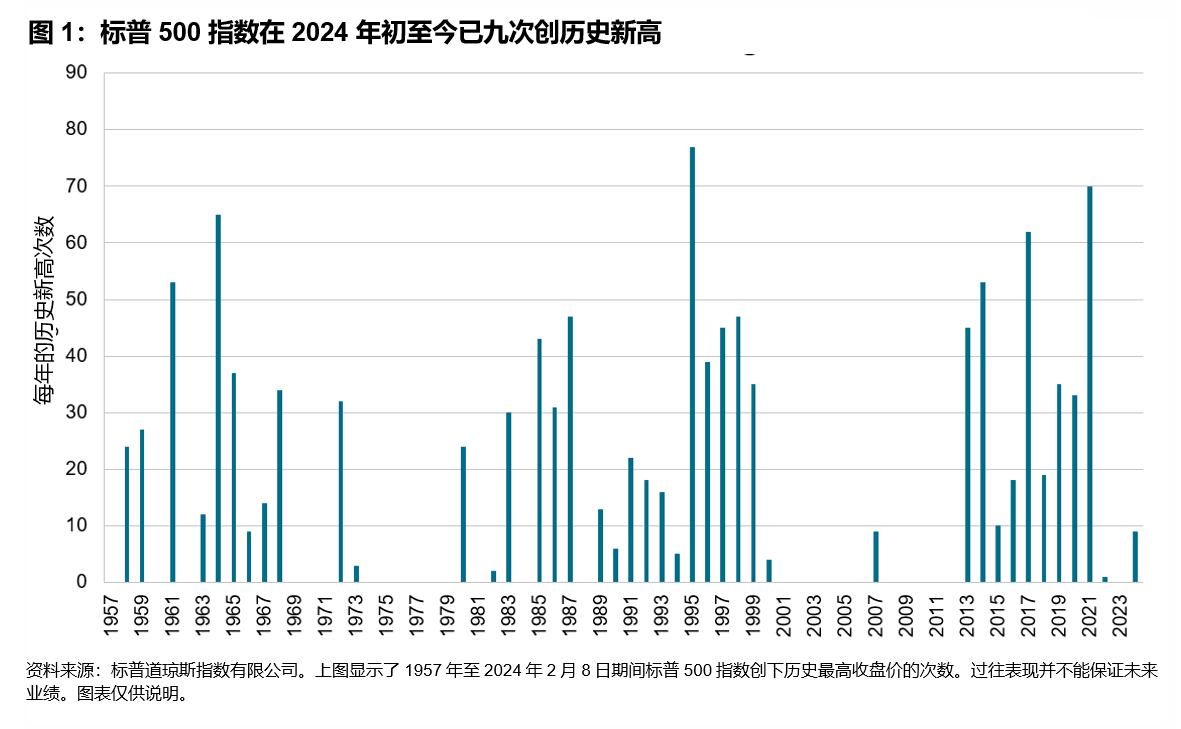

老话说得好,某些东西总是会以某种方式回归,只是会稍作改变。对于2月来说,无论是通货膨胀、美联储利率、利息成本,还是消费者和政府债务的悲观情绪,都没有阻止美股市场迅速达成新收盘高点。本周(截至3月1日),标普500指数继续创新高,收盘首次突破5100点,周末以5137.33点的新高收盘,周涨幅为0.95%,过去18周的累计涨幅为24.77%(其中16周上涨)。

本周,美国众议院(320票对99票)和参议院(77票对13票)通过了一项临时预算案,将预算协议截止日期延长至3月8日和3月22日,参议院在当晚以77票对13票通过。临时预算协议将于3月1日和3月8日到期,美国政府面临部分停摆,下周可能全面停摆。

本周,苹果(AAPL;周跌1.6%)表示将取消其电动汽车生产计划(估计有2000名工人参与该项目)。标普道琼斯指数将网络零售商亚马逊(AMZN;周涨1.8%)纳入道琼斯工业平均指数,将零售药店沃尔格林联盟(WBA;周跌1.1%)移出。指数涨幅依然集中在少数几只股票上,其中七大科技巨头在标普500指数今年以来总计6.69%涨幅中的贡献度达43%(即使特斯拉今年以来下跌了18.7%)。

“科技七巨头”本周继续上涨,尽管它似乎已经变成了一家公司的独角戏。英伟达(NVDA)本月上涨28.6%(今年以来上涨59.8%,自2022年底上涨441%)。英伟达市值一度突破2万亿美元大关,与微软(MSFT;3.07万亿美元)和苹果(AAPL;2.64万亿美元,NVDA 1.95万亿美元)一起,成为三大巨头。那么,问题来了——它能持续多久?答案可能就在其收益和销售报告发布前两天,当时有人开始获利了结,但随后被迫重新入场——因为你必须参与其中才能获胜,因为只要市场相信增长将继续,这种趋势就会持续下去。

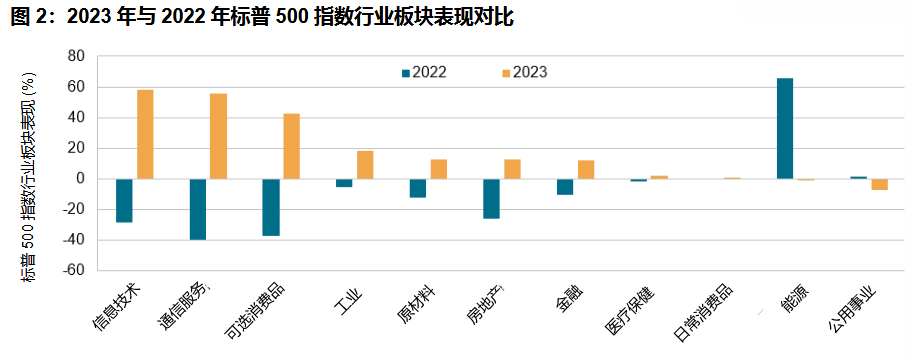

从行业板块来看,2月份标普500覆盖的所有11个行业板块均实现增长,相比之下,1月份仅有5个行业板块增长。

3月将以美国政府关门的“老调重弹”故事开场,不过这次是两幕——3月1日部分关门,3月8日全面关门,因为预算问题与其他问题(在华盛顿)并无二致,政府无法达成共识(有人表示这或许是好事)。在笔者发稿时,有一项协议正在拟定中——然而该协议不是解决问题,而是将截止日期延长至3月8日和3月22日。政治(即即将到来的选举)将占据头条新闻,但华尔街尚未对选举结果(总统、参议院和众议院)表达立场,而是根据“拜登-特朗普双雄对决”的翻版制定了潜在的投资组合。

本周披露的经济数据,美国2月消费者信心指数下降至106.7,预期从1月最初公布的114.8上升至115.0,而1月数据则修正为110.9。2023年第四季度美国GDP第二次读数为3.2%,预期与初步读数3.3%保持一致。

美国1月个人收入上涨1.0%,预期为上涨0.4%(12月上涨0.3%)。PCE价格指数上涨0.3%(上月数据从最初报告的0.2%修正为0.1%),同比上涨2.4%(2.6%),而核心PCE价格指数同比上涨2.8%(2.9%)。

周度报告方面,本周美国抵押贷款申请下降了5.6%,购房申请下降了4.5%,再融资申请下降了7.3%。美国能源信息署(EIA)的石油原油库存周报显示,上周增加了350万桶后,本周又增加了420万桶。美国劳工部发布的新一周失业救济申请报告为21.5万,预期为21万,上周为20.1万。总(季节调整)领取失业救济金的人数为190.5万,上周为186.2万。

下周美国经济数据发布安排如下:下周一(美东时间,下同)将发布月度汽车销售报告;下周二将发布PMI服务业报告、工厂订单数据和ISM制造业报告;周三将发布周度抵押贷款申请报告、月度ADP就业报告、JOLTS报告、批发库存数据、周度EIA石油报告和褐皮书;下周四将发布周度新失业救济申请报告、国际商品和服务贸易数据以及生产率和成本数据;周五将发布月度就业报告。