美国隔夜利率是联邦公开市场委员会(FOMC)改变通胀和就业走向的两个主要杠杆之一,另一个是量化宽松。目前,市场预计美联储将在短期内调整这两个杠杆:加息并开始缩减其庞大的债券投资组合。

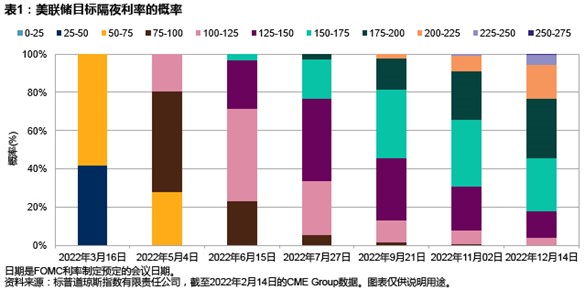

市场对短期利率未来路径的预期反映在芝加哥商品交易所交易的上市期货及期权的价格中,且该交易所提供了便捷的工具,方便我们衡量各种未来利率水平的隐含可能性。最近几周,利率期货大幅波动,反映出利率升幅远高于此前预期——截至2月中旬,预计在2022年最后一次FOMC会议时隔夜利率达到或超过1.25%的概率约为80%。

理论上来说,在其他条件相同的情况下,更高的利率会使股票投资失去吸引力,因为会降低企业现金流的现值,而更高的利率会导致借贷成本增加,从而侵蚀企业收益。实际情况与理论一致,货币紧缩的前景已引发美国股市下跌,标普500®指数今年创下自2009年以来最差的1月份表现。但历史提醒我们,加息未必表示牛市结束。

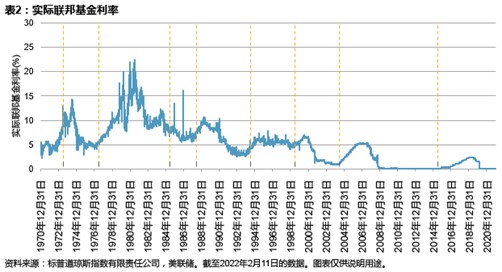

在我们深入探讨之前,有必要做出一些限定:过去50年FOMC的货币政策框架发生了重大变化,在不久之前,目标隔夜利率还未像今天这样成为美联储工具箱中的核心工具。事实上,直到1979年10月,美联储甚至未正式披露其目标隔夜利率,即使开始披露后,货币供应仍然是执行货币政策的主要工具。联邦基金利率的首要地位在1982年才被确立,而目前的框架(包括在每次FOMC会议后发表声明,并在几周后发布会议纪要)自1994年才开始实施。从历史上看,基准隔夜利率的日间波动性更大,如表2所示。