本文最初于 2020 年 4 月 8 日在 Indexology®博客上发布。

可再生柴油 1是市场上较新的一种清洁能源燃料。它之所以受欢迎,是因为可再生柴油能够降低废气排放,而且与超低硫柴油相比其排放量最多减少 85%。随着清洁空气法规以及可持续发展目标越来越普遍,可再生柴油将继续受到追捧。可再生柴油能够无需与自原油提炼的柴油混用而驱动传统的汽车发动机,因此对生产低污染产品的炼油商具有吸引力。

根据美国能源部的资料,美国能源信息管理局并未报告可再生柴油产量,但美国环境保护署的数据显示,美国在2019 年的消费量超过 9 亿加仑。受惠于美国加州颁布的《低碳燃料标准》所带来的经济利益,几乎所有国内生产和进口可再生柴油都是加州消耗的。標普全球普氏(S&P Global Platts) 预测,全球可再生柴油的供应在 2023 年将超过 30 亿加仑,到 2025 年将超过 50亿加仑。

除了废弃食用油外,炼油商还可以从动物脂肪和植物油中提炼可再生柴油。某些植物油通过商品衍生工具进行广泛交易,对于寻求投资绿色燃料的市场参与者,此类商品可提供另一种投资途径。

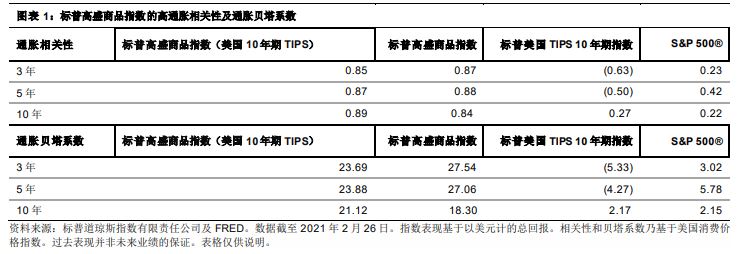

不同原料压榨炼油的产出比例不一,但除了大豆外,这些原料都用于压榨产油,即油是压榨工序中最有价值的产品,也是需求的主要推动因素(见图表 1)。