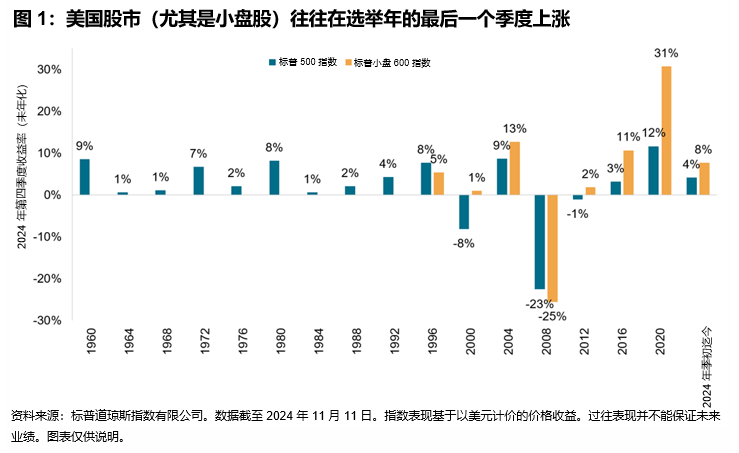

本周(截至11月15日)标普500指数未能延续前一周涨势,全周下跌2.08%,收于5870.62点,市场对美联储降息已提前有充分反应。今年以来,标普500指数累计上涨23.08%。

标普500指数覆盖的11个行业板块中,本周仅有2个收涨,表现最好的金融板块全周上涨1.42%,今年以来累计上涨32.31%,其也是年内表现最好的板块;能源板块本周上涨0.58%,今年以来累计上涨12.81%;公用事业板块本周小幅下跌,但今年以来累计涨幅仍达到24.71%;可选消费品板块本周下跌1.14%,今年以来累计上涨21.41%;日常消费品板块本周下跌1.21%,本周以来累计上涨12.93%。

从本周发布的多组经济数据看,美国10月CPI环比涨幅为0.2%,与前值一致,同比涨幅为2.6%,高于9月的2.4%;10月核心CPI环比涨幅为0.3%,同比涨幅为3.3%,均与前值一致。美国10月零售销售额环比增长0.4%,高于市场预期。美国10月进口物价指数环比上涨0.3%,预期为下降0.1%。美国10月工业产出环比下降0.3%,前值由下降0.3%修正为下降0.5%。

周度报告中,本周美国抵押贷款申请增长0.5%,其中购买申请增长1.9%,再融资申请下降1.55%。继前一周增加210万桶后,美国截至11月8日当周EIA石油原油库存再度增加210万桶。美国截至11月9日当周初次申请失业金人数为21.7万人,低于市场预期的22.5万人;截至11月2日当周持续申请失业金人数为187.3万人,低于前一周的189.2万人。

财报发布安排方面,下周二起,美敦力、沃尔玛等知名公司将陆续发布其最新财报,下周三收盘后将迎来全周亮点,英伟达将公布其三季报。当前已有85.5%的上市公司完成了2024年三季报披露,预计美股整体净利润和营业收入都将创下新的季度纪录。

下周的美国经济报告将于下周一上午开始发布,率先公布的是11月NAHB住房市场指数;下周二将公布10月营建许可相关数据;下周三将公布周度抵押贷款申请报告、EIA原油库存周报等;下周四将公布周度失业救济申请报告以及10月成屋销售量;下周五将公布11月密歇根消费者情绪指数。