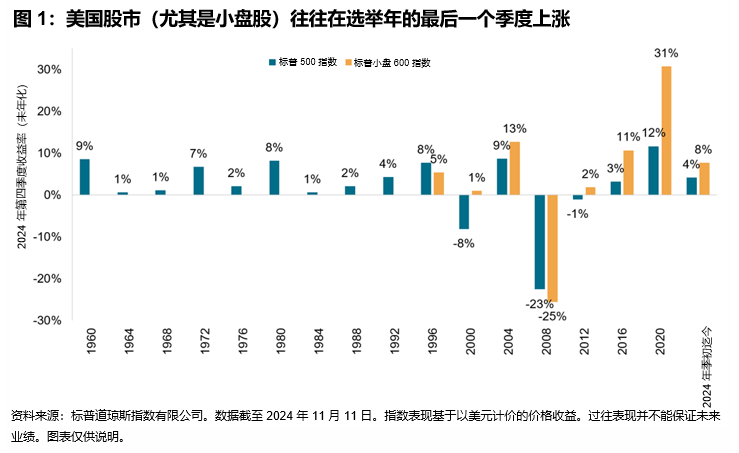

本周,标普500指数收于5969.34点,周度涨幅为1.68%,上周则下跌2.08%;年初以来,该指数累计上涨了25.15%。

标普500指数覆盖的11个行业板块本周有10个实现上涨。其中,消费必需品板块表现最佳,本周上涨了3.10%,该板块年初至今上涨了16.43%;非必需消费品板块本周上涨了1.58%,年初至今上涨了23.33%。材料板块本周上涨了2.95%,年初至今上涨了9.46%。房地产板块、公用事业板块、能源板块本周均涨逾2%。通信服务板块表现最差,本周下跌了0.30%,为唯一下跌板块。

本周,美国发布多组经济数据。其中,得益于销售预期上升,美国11月住宅建筑商信心指数升至七个月高点。美国10月营建许可总数为141.6万户,预期143万户,前值由142.8万户修正为142.5万户。美国10月零售销售环比升0.4%,预期升0.3%,前值从升0.4%修正为升0.8%;核心零售销售环比升0.1%,预期升0.3%,前值从升0.5%修正为升1.0%。

在周度报告中,美国截至11月15日当周MBA抵押贷款申请活动指数为195.6,前值为192.4;美国截至11月15日当周MBA30年期固定抵押贷款利率为6.9%,前值为6.86%。截至11月15日当周,美国EIA商业原油库存为4.303亿桶,较前一周增加54.5万桶;汽油库存较前一周增加205.4万桶至2.089亿桶;精炼油库存减少11.4万桶至1.143亿桶。

美国最新财报季已接近尾声,预计美股盈利将创下新的季度纪录。截至目前,本季度已有470家美股上市公司披露了最新财报,其中337家的营业收益超过预期。预计本季度美股盈利将环比增长2.0%,同比增长14.0%。

下周经济数据发布安排如下:下周二(美东时间,下同)将公布FHFA房价指数;下周三将公布美联储会议纪要,市场将关注会议纪要带来的影响;下周四,美股市场因节假日休市;下周五,美股市场将提前收市。