本文最初于 2020 年 4 月 23 日在 Indexology®博客上发布。

由于新型冠状病毒在国内爆发、并随后蔓延至全球其他地区,今年第一季度中国 A 股市场上演过山车走势。在 我们上一篇博客“中国股市对国内及全球新型冠状病毒爆发作出的应对”中,我们讨论了在近期市场下跌和反弹期 间各行业的不同反应。在本篇博客中,我们将分析标普中国 A 股因子指数在 2020 年第一季度的表现。

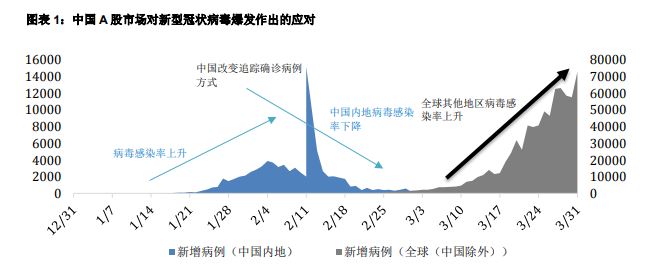

图表 1:中国 A 股市场对新型冠状病毒爆发作出的应对

SPICE

掌握全方位指数数据

新型冠状病毒爆发期间中国 A 股市场各因子表现有何不同

中国股市对国内及全球新型冠状病毒爆发作出的应对

中国:新兴市场中意想不到的稳定力量

大宗商品于高波动月间走低跌

冠状病毒与市场动态的相关性

本文最初于 2020 年 4 月 5 日在 Indexology®博客上发布。

新型冠状病毒肆虐各大洲,全球各国均经历经济放缓与金融市场震荡。标普泛亚 BMI 指数及标普 500® 指数于 2020 年第一季度分别下跌 20.5% 及 20.0%。[1] 同期,标普中国本地 A 股 BMI 指数及标普中国 500 指数(旨 在追踪国内及海外上市的 500 家规模最大的中国公司)分别下跌 9.5% 及 10.3%,[2] 仅为美国和泛亚市场跌幅 的一半。

面对国内新型冠状病毒疫情,在 2020 年 1 月 20 日至 2 月 3 日中国新型冠状病毒新增感染病例呈上升趋势之 际,中国 A 股市场急跌 14.2%。然而受益于政府的经济刺激计划,及国内感染率下降令投资者信心改善,该市 场已收复自 2020 年 2 月 3 日以来的大部分失地。[3] 此后中国的商业活动开始恢复活跃,国家统计局宣布中国 制造业采购经理指数从 2 月的 35.7 反弹至 3 月的 52.0。然而,由于投资者预计全球其他地区的新型冠状病毒疫 情加剧将导致全球衰退,因此全球股市被恐慌情绪笼罩。在 2020 年 2 月 20 日至 3 月 23 日期间,标普 500 指 数及标普泛亚 BMI 指数分别下跌 33.7% 及 27.8%,而标普中国本地 A 股 BMI 指数和标普中国 500 指数跌幅较 小,分别为 14.1% 和 17.5%。

本文最初于 2020 年 4 月 3 日在 Indexology®博客上发布。

在投资者努力应对新型冠状病毒的经济后果并寻求了解其影响的同时,中国已成为新兴市场中出乎意料的稳定力 量。尽管是疫情爆发的中心,但在近期的市场环境中,中国股市与其他新兴市场相比波动性更低,汇率波动最 小,受油价下跌的影响更少。

2020 年 2 月 19 日,美国股市收于历史最高水平。随着疫情成为首要关注问题,在后续数日和数周内,全球股市 急剧下跌。到 2020 年 3 月 23 日,在美国开始出现放缓迹象仅四周后,标普新兴市场 BMI 指数已下跌 31.9%, 创近期新低。但是,并非所有新兴地区的表现都相同。作为病毒爆发的中心地和首个遭受最严重经济后果的国 家,中国在第一季度的表现高出整个新兴市场 20 个百分点以上。

本文最初于 2020 年 4 月 1 日在 Indexology®博客上发布。

目前难以准确衡量新型冠状病毒(COVID-19)疫情带来的健康、社会和经济成本。从大宗商品市场的角度来看, 经济影响发生得十分迅速,且情况严峻。覆盖面广的标普高盛大宗商品指数在三月结束时下跌达 29.4%,为该指 数近 29 年内最大单月跌幅。尽管在目前的极端时期回顾过去的表现仍有其价值,但同样重要的是,必须让市场 参与者找到这场毁灭性的经济冲击之后可能出现的长期趋势。从这个意义上说,大宗商品市场有助了解实时经济 影响,更因此有可能最早证实实体经济状况。

3 月份能源行业大幅下跌,其中标普高盛大宗商品石油指数跌幅达到惊人的 49.6%。市场供应面和需求面同时面 临冲击,这是前所未有的。能源工业的下一步是实现一定水平的价格稳定,并开始艰难的重组过程,但是如今几 乎无法预测当前的石油过剩需要多长时间才能消除。唯一可以仰赖的曙光是,在某个时间点上,能源价格下跌会 成为刺激需求(尤其美国等国家消费者需求)的机制。

本文最初于 2020 年 3 月 25 日在 Indexology®博客上发布。

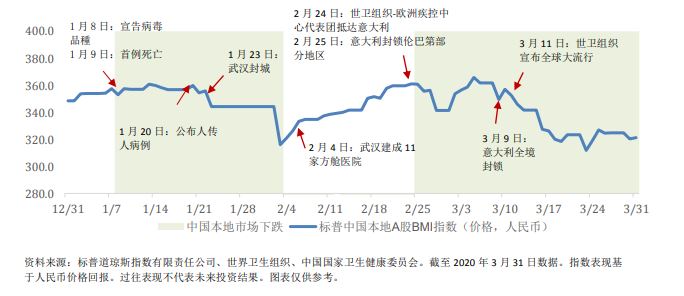

致歉:大约一个月前,我使用了分散性与相关性的图示来说明指数动态如何反映市场走势。尤其是,我声称由于 高分散性似乎是熊市的必要条件,而标准普尔 500 指数在 2 月底的分散度远远低于过去衰退时期的分散水平, 因此当时的情况看来与以往的熊市态势有较大出入。由于我们采用 21 个交易日的回溯期来进行分析,我据此指 出:“再过多 21 天,我们便会获得全新的观察结果。”

现在 21 天已经过去,我们也看到了截然不同 的观察结果。如今人人都看到,市场动态已经以惊人速度发生了变 化。图 1 显示标普 500 指数自 2 月 19 日攀上高位以来的跌势与 2007 至 2009 年金融危机期间的可比数据的对 照结果。从高位到 2020 年 3 月 20 日收市时,指数从最高点下跌 32%。但在上次金融危机中,该指数经过整整 一年才达到同等的跌幅。