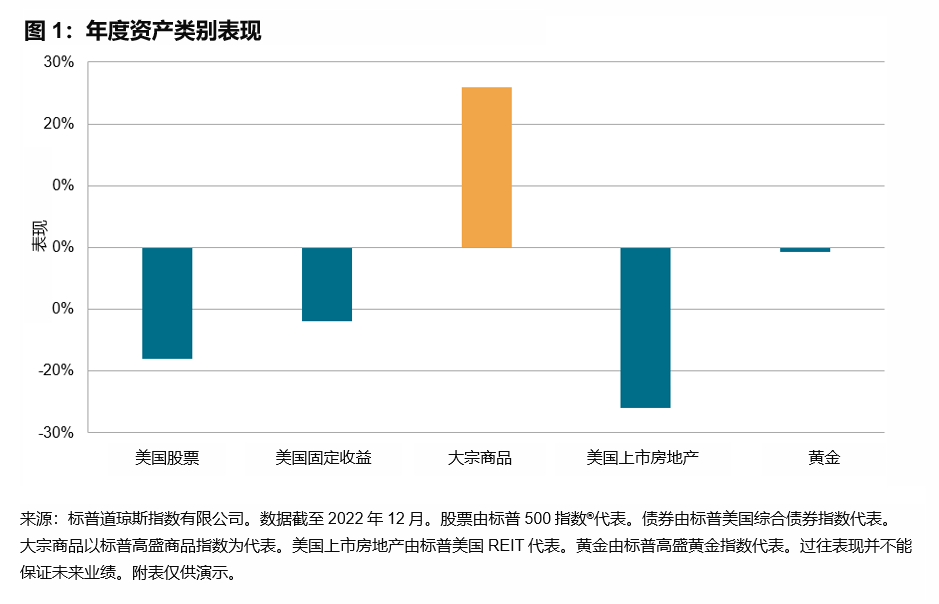

市场标准大宗商品基准标普高盛商品指数在2022年的表现出色,上涨26%,跑赢其他大宗商品指数和资产类别,并抵御了加息和对全球经济长期放缓的日益担忧,而高通胀为最敏感的资产类别之一提供了坚实的背景。过去两年,大宗商品一直是表现最佳的主要资产类别。

毫不意外,能源综合体在2022年大宗商品市场中表现最为强劲,标普高盛石油指数大涨44.6%。由于俄乌冲突导致全球石油贸易中断,油价在3月份大幅飙升,但随着经济衰退风险加剧,油价在下半年出现逆转。去年

12月底,俄罗斯对西方阵营的限价令做出了期待已久的回应,宣布将从2023年2月1日起的五个月内禁止向遵守限价令的国家供应石油和石油产品。

2022年,天然气市场经历了一段大起大落;标普高盛天然气指数去年收涨19.8%,但在12月下跌33.5%。俄乌冲突导致的供应中断令全球天然气市场陷入失控,但价格已较年中高点下跌了一半以上,美国增产和暖冬促成了这种逆转。

尽管年初标普高盛工业金属指数涨幅强劲,但年底却跌入负值区间,下挫7.6%。通货膨胀、中国主要消费国的疫情防控以及各大央行纷纷加息阻碍了经济增长,并削弱了对电力和建筑行业使用的工业金属(如铜)的需求。2022年也将被铭记,因为在这一年,镍市场受到了伦敦金属交易所无序交易的冲击,导致了波动期的加剧和流动性的骤降。

整个农产品市场的表现喜忧参半。大豆粕出口国阿根廷持续的干旱,以及来自葵花籽油和棕榈油等替代油的竞争减弱为大豆价格提供了支撑,标普高盛大豆指数年底收涨28.9%。小麦价格在俄罗斯和乌克(两个主要的小麦出口国)发生冲突后飙升至历史新高。不过,黑海小麦出口量在下半年有所回升,原因是俄乌达成协议,为乌克兰小麦开辟了一条安全运输走廊,俄罗斯小麦产量也创下历史新高,这使得标普高盛小麦指数在去年年底下跌2.7%。糖连续第四年实现收涨,而咖啡爱好者应会感到鼓舞,因为咖啡是2022年标普高盛商品指数中表现最差的板块,下跌了21.9%。

随着美元创下2015年以来的最大年度涨幅,以及利率上升,黄金今年表现平平也在意料之中。标普高盛黄金指数在2022年收盘时跌幅略低于1.0%。不过,黄金在2022年最后几个月的表现令人钦佩,得益于人们预期美联储可能开始放慢加息的步伐,央行的强势买入以及加密货币生态系统中持续存在的挑战。

标普高盛活畜指数在2022年上涨4.8%。瘦肉猪表现最佳,受益于供应紧张和来自家禽的竞争减弱。

如需进一步了解标普高盛商品指数和相关指数,请查看我们的大宗商品主题页面。