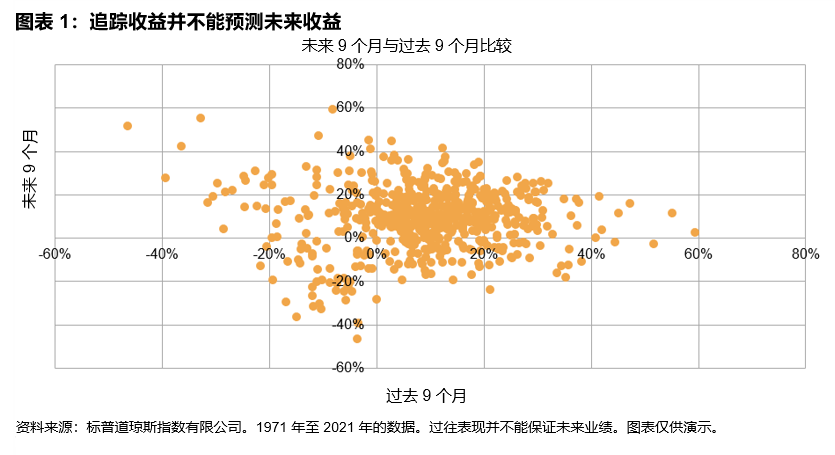

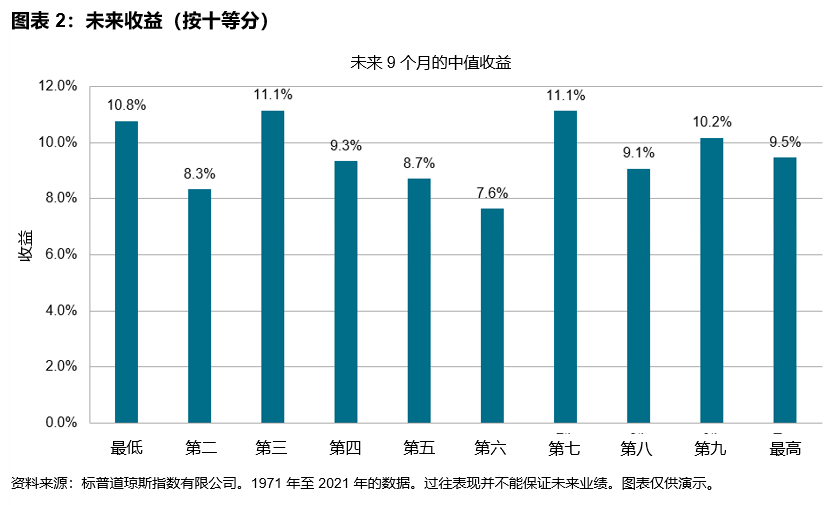

11月石油和粮食综合体走弱导致以标普高盛商品指数为代表的大宗商品价格下跌1.7%。全球大宗商品市场11月受到的打击尤其严重,原因是市场对中国出现罕见的反对防疫措施示威活动存在担忧,石油和谷物价格跌至数月低点,以及避险黄金的价格上行。11个月后,尽管利率上升,对全球经济持续放缓的担忧日益加剧,但标普高盛商品指数年初至今仍上涨27.8%。

自3月初见顶以来,标普高盛全原油指数已跌去逾三分之一(并回吐了俄乌冲突后的全部涨幅);可以说,油价与美国国债收益率对于经济放缓即将到来达成了一致。在石油综合体方面,相对紧张的全球石油供应局面与人们对经济放缓、美元走强、政府为解决零售能源价格飙升而进行干预、以及有迹象显示能源消费者已采取措施限制消费的担忧相互交织。金融市场在主要石油衍生品市场的参与度下降,导致波动加剧。市场参与者将急切地等待欧盟成员国在12月初就限制俄石油价格做出决定,以及2022年12月4日举行的OPEC+会议能够为市场进一步指明方向。

标普高盛谷物指数11月下跌4.3%。小麦市场方面,来自俄罗斯和黑海地区其他国家的廉价供应抑制了小麦价格。相比之下,大豆价格受到中国内地强劲豆粕需求的支撑。阿根廷决定在年底前对大豆出口商实行临时汇率,这可能会带动12月大豆出口激增。标普高盛棉花指数11月上涨20.4%,但仍比5月高点低50%以上。鉴于服装销售萎缩,棉花价格暴跌被归因于中国对棉纱需求走弱,这可能是核心通胀已开始减弱的一个迹象。标普高盛活畜指数11月持平。

年初至今工业金属避开了中国动荡引发的低迷,以及对于全球经济放缓的预期,市场则聚焦中国宣布的旨在拯救陷入困境的房地产行业的相关措施。标普高盛工业金属指11月上涨12.2%,镍价上涨23.9%。

标普高盛黄金指数11月上涨6.8%,结束了连续7个月的跌势。有迹象表明,美联储可能会放慢加息步伐,加上加密货币生态系统的持续失败,有助于支撑这种所谓的避险资产。

如需进一步了解标普高盛商品指数和相关指数,请查看我们的大宗商品主题页面。