摘要

指數效應指推定當股票被指數納入或剔除時所帶來的超額回報。儘管對該範疇的研究已持續多年,鑒於近年來被動投資蓬勃發展,且有觀點認為股票回報可能會受追蹤指數的投資者在應對指數成分變動時的買賣壓力影響,指數效應越發受到關注。

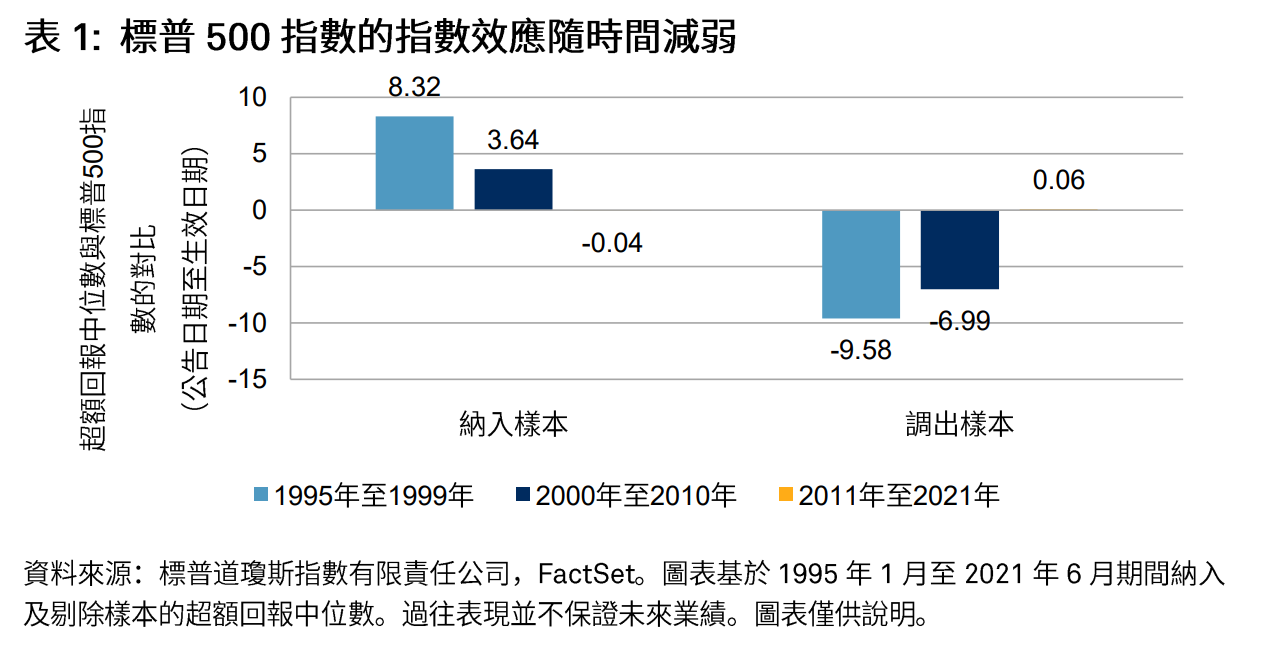

本文分析標普500指數自1995年初至2021年6月期間納入或剔除成分股的情況。我們之所以聚焦標普500指數,是因為它是最為全球廣泛採用的指數。 於2020年底,與該美國大型股股指數掛鉤或將之作為基準的資產高達13.5萬億美元。因此,若被動投資的發展確實誘發了指數效應,人們或會預期該效應將出現於標普500指數納入或剔除成分股的過程中。

總體而言,我們的分析結果印證了現有文獻中的普遍共識:標普500指數的指數效應似乎有結構性地减弱(見表1)。分析亦表明股票流動性改善或許能夠解釋指數效應為何會日漸減弱。

引言

被動投資在過去五十年錄得巨大發展:自2008年以來,流入指數掛鈎產品的資金總額超過流入主動型基金的資金總額,且交易所買賣基金(ETF)行業的規模已從2007年底的8,070億美元增至2020年的近8萬億美元。與此同時,一系列無端指責也開始頻頻出現,在Google新聞搜索「被動投資的危害」時,出現的結果甚至多於「二手煙的危害」。