引言

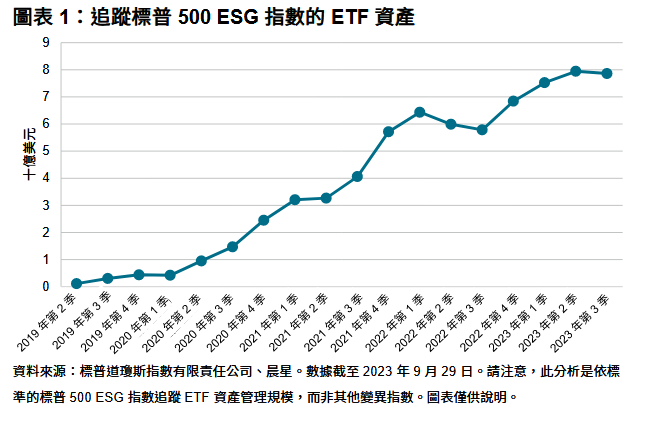

標普 500 ESG 指數於 2019 年面世,現已成為可替代標普 500 指數的重要可持續發展基準。除了基於該指數的資產管理規模 (AUM) 穩步增長 (參見圖表 1),基於該指數的金融商品網絡也不斷擴大

並帶來流動性。雖然還不足以與標普 500 指數的龐大規模相比,但基於標普 500 ESG 指數之交易所交易基金 (ETF)、期貨和期權的生態系統交易量,是市場上其他產品無法比擬的,其流動性在追蹤美股的可持續發展指數中遙遙領先。

關於指數

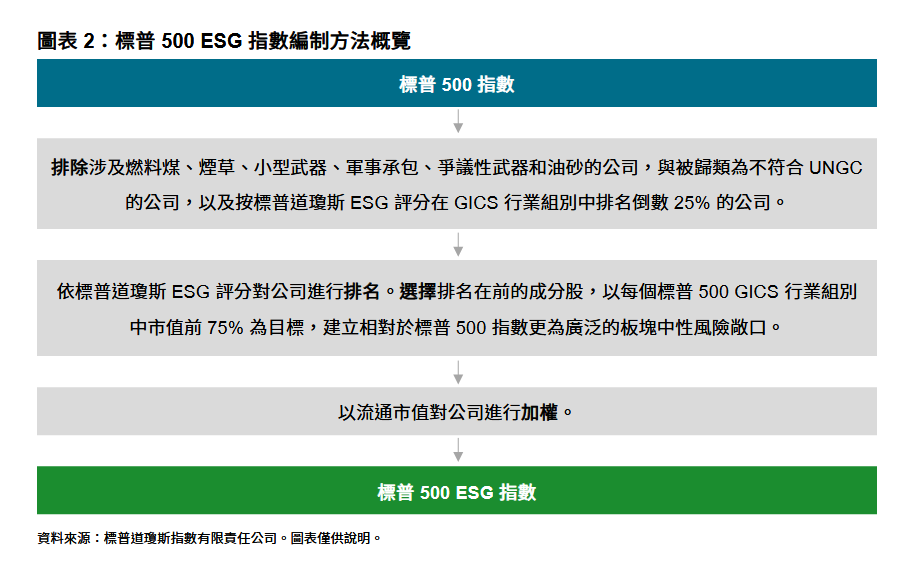

截至 2023 年 9 月 29 日,標普 500 ESG 指數涵蓋了標普 500 指數中的 319 家公司。標普 500 ESG 指數旨在反映標普 500 指數本身的多樣特質,同時提供更好的可持續發展特徵。為達成這個結果,採用了各種可持續發展排除條件,並使用標普道瓊斯 ESG 評分,以每個標普 500 GICS® 行業組別市值的 75% 為目標。指數構建流程如圖表 2 所示。

標普 500 ESG 指數吸引投資者的原因很多,包括: – 在歷史上與標普 500 指數有相似的風險/回報,且更具有可持續發展特徵;以及 – 深入淺出、遵循規則且高透明度的指數編制方法。